こんにちは!うさたんです♪

エイトレッドの2025年3月期本決算が、2025年4月30日に発表されました✨

今回の本決算について一言で言うと、私にとって理想的な内容でした!

本記事では、エイトレッドの本決算について振り返りたいと思います!

皆様の気付きや、株式購入前の投資判断の一つとして、参考になれば嬉しいです(*^▽^*)

★エイトレッドの企業HPはこちらです♪

★エイトレッドの過去記事はこちらです♪

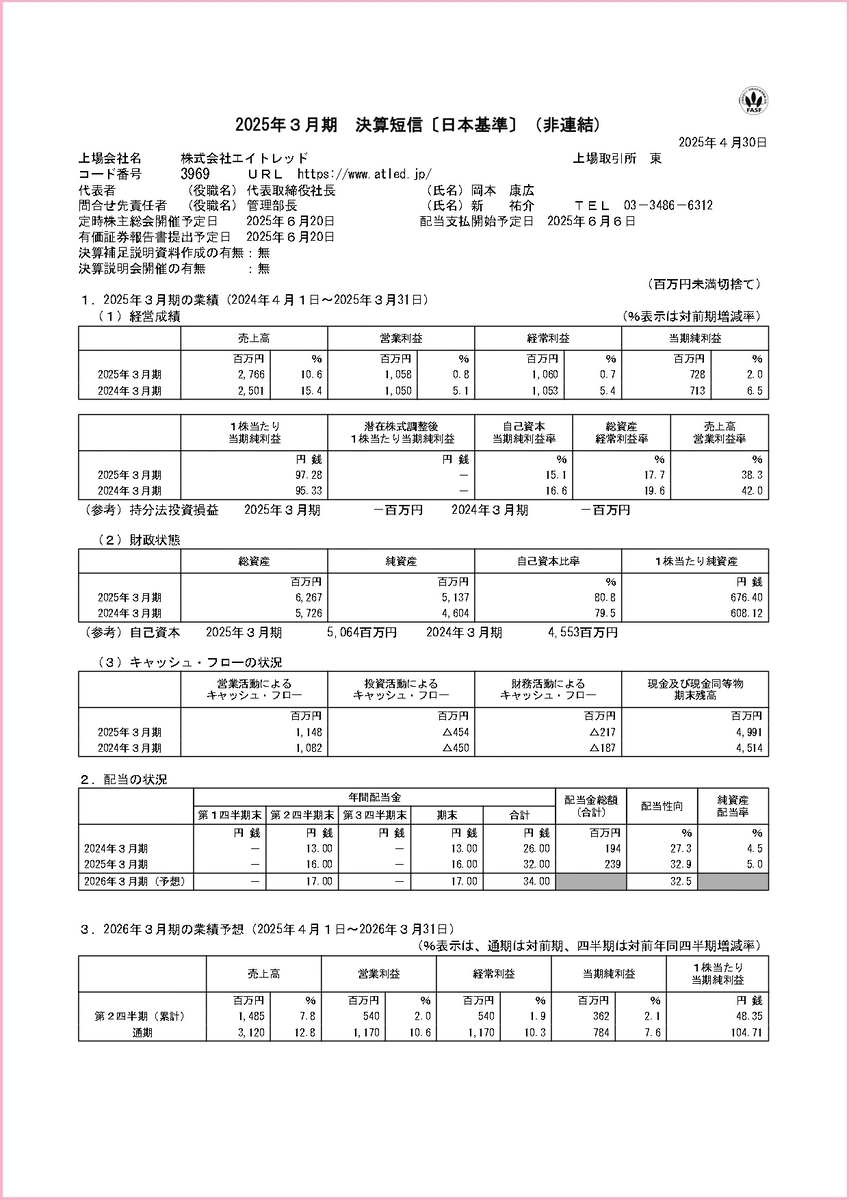

2025年本決算の結果(決算サマリー)

決算サマリー

2025年度通期の業績について、とても良い結果でした!

出典:エイトレッド『2025年3月期 決算短信〔日本基準〕(非連結)』

売上高が大きく上昇し、前年同期比10.6%で大幅上昇です。

営業利益、経常利益、当期純利益も前年度より増益になりました。

2025年度通期でこれらの業績が好調だった主な理由は3つあります。

1.クラウドサービスの大幅な伸長✨

・クラウドサービスの売上高が前年同期比26.2%増と大きく伸び、全体の成長を牽引した

・DX(デジタルトランスフォーメーション)推進や、労働生産性向上への投資拡大といった社会的背景を受け、ワークフローシステムの需要が拡大した

・パッケージソフト「X-point」からクラウドサービスへのシフトも進み、新規導入企業数が順調に増加した

2025年度は絶好調だね!

決算サマリーを読んでみたけど、悪い点が見当たらない感じだ。これだけ好業績なのは、顧客のニーズに応えているからこそだ。ニーズに応える=製品やサービスが売れる=売上高アップになるからね。その結果、各種利益が増益になるんだ

利益増益は嬉しいな~♪あと、エイトレッドの企業HPでグッドニュースを見たよ!今後も期待大だね♪

来期の見通し

| 売上高 | 増減率 | 営業利益 | 増減率 | 経常利益 | 増減率 | 当期純利益 | 増減率 | EPS | 増減率 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 26年通期 | 3,120 | 12.8% | 1,170 | 10.6% | 1,170 | 10.3% | 784 | 7.6% | 104.71 | 7.6% |

| 25年通期 | 2,766 | 10.6% | 1,058 | 0.8% | 1,060 | 0.7% | 728 | 2.0% | 97.28 | 2.0% |

※単位:百万円 (EPSだけ単位:円)

来期の見通し(予想)について、2025年度より業績アップ予想です✨

あくまでも予想なので、どうなるのかわかりませんが、株主・投資家としては嬉しい限りです。

利益増益は配当金の増配にも繋がるため、引き続き、期待したいです(*^▽^*)

過去5年間の時系列分析

本章では過去5年間の業績について、比較したいと思います。

経営成績

| 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

|---|---|---|---|---|---|

| 売上高 | 1,924,441 | 2,113,504 | 2,167,211 | 2,501,295 | 2,766,310 |

| 営業利益 | 783,041 | 907,697 | 999,164 | 1,050,089 | 1,058,199 |

| 当期純利益 | 535,522 | 604,330 | 670,293 | 713,761 | 728,342 |

| EPS | 71.67 | 80.83 | 89.55 | 95.33 | 97.28 |

※単位:千円 (EPSだけ単位:円)

上記表より、綺麗な右肩上がりで年々上昇✨していることがわかります。

まさに理想的な業績です!

これだけ伸びている理由は、利益の源泉である売上高が上昇しているからです。

売上高が上昇するためには、各企業のニーズを満たさないといけません。

各企業が求めているニーズの一つとして、業務効率化があります。

これまで手作業でやっていたことをITを活用して時短と作業効率をアップさせる。それが、ワークフローシステムを活用することで叶います!

※私自身も仕事でワークフローシステムを利用しています。ワークフローシステムは本当に便利で、ワークフローシステムが無いと仕事が回らないです💦

各企業にとって、ワークフローシステムの費用以上に、業務効率化が図れるからこそ、エイトレッドのワークフローシステムを導入し、継続的に利用しています。

昨日発表の[お知らせ]で、業務削減に繋がったことについてアップされていたよ

今後もエイトレッドのワークフローシステムが選ばれ続け、売上高アップ&各利益増益が期待できます( *´艸`)

財政状態

| 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

|---|---|---|---|---|---|

| 資産 | 4,041,820 | 4,590,404 | 5,026,527 | 5,726,669 | 6,267,586 |

| 負債 | 962,874 | 1,048,175 | 966,951 | 1,122,014 | 1,130,517 |

| 有利子負債 | 0 | 0 | 0 | 0 | 0 |

| 純資産 | 3,078,945 | 3,542,229 | 4,059,576 | 4,604,655 | 5,137,068 |

| 利益剰余金 | 1,837,596 | 2,284,956 | 2,783,141 | 3,309,722 | 3,820,936 |

| 自己資本比率 | 76.2% | 76.8% | 80.1% | 79.5% | 80.8% |

※単位:千円

資産について、右肩上がりで増加しています。このことから、企業の成長性が高いことがわかります。

資産は売上高を生み出すために必要なものです。そのため、企業が成長していくために、資産が年々増え続けることが望ましいです。

ただし、資産だけが増えるのではなく、資産の増加とともに、各種利益も増益になるのが理想です。

過去5年間、営業利益や経常利益、当期純利益が右肩上がりで増益しています。また、来期も増益も通しです。そのため、理想通りに資産、利益が増え続けています。

負債について、増減を繰り返しています。

ただ、有利子負債がゼロ✨であることや、自己資本比率が80%前後を推移していることから、安全性に問題はないです。

私たちが長期的に株式を保有する場合、企業倒産⚡が最も怖いです。その点、エイトレッドは安全性が高いため、安心して保有できます。

自由に使える純資産について、年々右肩上がりで上昇しています。

配当金の原資である、利益剰余金も右肩上がりで上昇中です。

そのため、将来的に利益アップに繋がる企業による投資(社員のモチベーションアップのための施策や、広告宣伝、セミナー開催、設備投資、業務効率化に繋がるソフトウェア導入等)や、私たち投資家にとって嬉しい株主還元が期待できます( *´艸`)

キャッシュ・フロー

| 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

|---|---|---|---|---|---|

| 営業CF | 675,571 | 985,125 | 829,800 | 1,082,593 | 1,148,987 |

| 投資CF | -188,344 | -218,663 | -356,360 | -450,819 | -454,458 |

| 財務CF | -134,591 | -155,953 | -171,024 | -187,148 | -217,076 |

| フリーCF | 487,227 | 766,462 | 473,440 | 631,774 | 694,529 |

※単位:千円 (EPSだけ単位:円)

キャッシュ・フローについて、理想的な状態であることがわかります。

営業CFとフリーCFは多ければ多いほど良いとされています。営業CFは一度もマイナスに転じておらず、フリーCFも潤沢にあります。このことから、事業活動を通じて現金を生み出せていることや、いざという時に現金があるので、安心できます。

投資CFが常にマイナスになっていることから、積極的に売上高アップを狙っているのがわかります。

株主として、安心して株式保有ができます(*^^)v

関税と為替の影響

関税

関税による直接的な影響は少ないと言えます。

米国への輸出に関する情報が無く、現状国内限定で展開しているため。

為替

為替の影響はあります。

とくに円安になるとマイナス影響が出てしまいます。

クラウドインフラのコストは外貨建て支払いです。

今後、日銀が追加利上げするかもしれないから、円安になる可能性は低いかもしれないよ。もちろん絶対じゃないから引き続き、為替に注目しよう

円安による不安材料は少なくて、安心だ♪

今後について(事業戦略と強み)

DX(デジタルトランスフォーメーション)推進や業務効率化需要の高まりを背景に、クラウドワークフロー市場の拡大が続くと見込まれています。

エイトレッドの収益について、ストック型収益が全体の80%超を占める安定したビジネスモデルです。

また、契約継続率も99%超と非常に高く、安定した収益基盤があります。

以上の通り、クラウドサービスの拡大と高い契約継続率による安定したストック収益、DX需要の追い風を受けて今後も堅調な成長が期待できます。

うさたんのぷちっとプチ情報

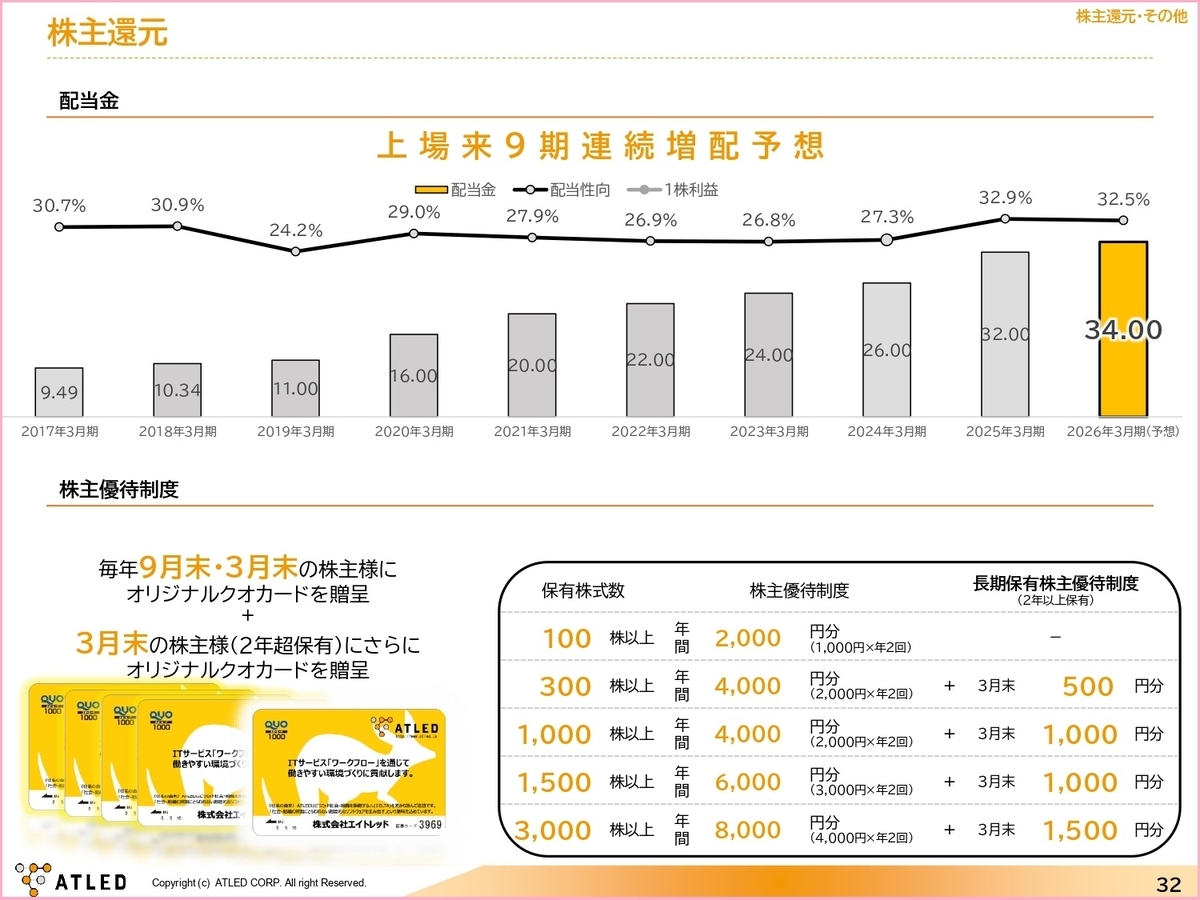

株主還元

出典:エイトレッド『2025年3月期 通期決算説明資料』

エイトレッドは2017年から9期連続で増配予定です💰

そして、来期の2026年度の配当金も、34円に増配予定です!

株主として、毎年配当金が増配するのは、とても嬉しいです。

ちなみに、配当性向は32.5%で特に問題ありません。

配当金だけではなく、株主優待品のクオカードも保有している株数に応じて貰えます。

同時期に、配当金&クオカードが貰えるので、引き続き長期的に株式保有したいです。

株価について(決算発表直後のPTSで下がった理由)

決算発表前の株価は1,440円で、前日より33円プラスになりました。

決算発表後のPTSでは1,395円で、45円マイナスです。

※記事を書いてる5月1日の10時20分時点で、株価1,400円です

株価が下がった理由は、いくつか考えられます。

理由の1つとして、思ったより配当金の増配が少なかったことが考えられます。

昨今、高配当株投資が流行っています。私自身も長期的に配当金を貰うため、各企業の株式を保有しています。

高配当株投資で特に人気なのが、配当利回りが3~5%ほどの好業績&高配当企業です。

エイトレッドの配当利回りは、2025年4月30日時点で2.22%です。

2円増配しましたが、それでも3%には届きません。

そのため、高配当株投資としてエイトレッドの配当利回りが魅力的に映らず、株式を売られ、株価が下がった可能性があります。

今後、エイトレッドの株主還元施策について、改善されるときが来るかもしれません。

ただ、利益剰余金の使い道が、とても難しいです。

どのように活用するのか、企業側の方針によって異なります。

引き続き、決算短信やIR情報で確認していきたいです(*^▽^*)

本記事は以上となります♪

本記事をご覧いただき、ありがとうございました!