こんにちは!うさたんです♪

アルトナーの2025年1月期本決算が、昨日の2025年3月14日に発表されました✨

本記事では、今期本決算の簡単な振り返りと、2013年から2025年までの過去13年間の業績振り返りについてご紹介します。

本記事が皆様の気付きや、株式購入前の投資判断の一つとして、参考になれば嬉しいです(*^▽^*)

★アルトナーの企業HPはこちらです♪

★過去記事はこちらです♪

本記事の要点

記事がとても長くなってしまいましたので、先に私の感想と、本記事の要点についてお伝えします♪

私の感想と要点だけでも、ぜひご覧いただけましたら幸いです(*^▽^*)

■私の感想

今回の本決算はとても良い結果だったと思います。

売上高や営業利益、当期純利益が前年同期より10%上昇で、とても魅力的な業績だと改めて思いました。

また、13年間の売上高や各種利益が右肩上がりで上昇しています。このペースが今後も続くことが期待できます。

配当金が11期連続で増配していることも、これらの好業績の結果だと思います。

私の中で最も重要視している費用対効果について、営業利益率とROAがとても高水準の為、とても高いことがわかりました。

今の株価は1,743円でとても安くなっています。今後さらに株価が低迷することがあれば、買い増しを狙いたいです(*^▽^*)

■本記事の要点

①今期本決算は好業績!

・売上高、営業利益等、前年同期より10%増

・営業利益が高い事から、企業努力が実を結んでいることがわかる

【ここから過去13年間の振り返りです】

②売上高の振り返り

・売上高と売上総利益が右肩上がりで上昇

・付加価値が高い

売上総利益が高いことからサービスの付加価値が高いことがわかる

売上総利益率は、競合他社より高いことからも付加価値の高さがわかる

・多くの市場シェアを占めている

売上高利益率を競合他社と比較し、高いことがわかる

その結果、競合他社との競争に有利になる

また、持続的な成長が期待できる

③各種利益の振り返り

・各種利益が右肩上がりで上昇

特に2024年度から景気回復に伴い、急成長している

EPSも増加しているので今後も配当金の増配が期待できる

・稼ぐ力が高いことがわかる

売上高営業利益率と売上高当期純利益率が高い

ともに年々増加している

このことから、費用対効果が高いことがわかる

④資産額の振り返り

・総資産が大きく上昇

2013年度から現在までで23%成長

利益増益には資産額の増加が不可欠

その意味において、資産額の成長は魅力的

純資産の増加を表すBPSも年々増加傾向

・ROEとROAが高水準をキープ

資産の増加だけではなく利益も出る必要がある

ROEが高水準であることから、効率的に純資産を活用して儲けられている

ROAが高水準であることから、効率的に総資産を活用して儲けられている

・自己資本比率が70%前後で安全性が高い

長期保有するのに問題が無い

⑤キャッシュ・フローの振り返り

・理想的なキャッシュ・フローで安心

・キャッシュが豊富

今後もゆとりをもって債務返済や株主還元の配当金に充てることが期待できる

⑥うさたんの気になるポイント

・11期連続増配中!

配当性向が50%&今後もEPS増加が見込めるため、長期保有したい

・来期の見通しと株価について

今期本決算と比較すると、それほど大幅な増収増益ではない

・株価は下落傾向

決算直後のPTSは上昇していない

週明け以降、株価が下がるのであれば買い増しを狙いたい

今期本決算について

| 売上高 | 増減率 | 営業利益 | 増減率 | 経常利益 | 増減率 | 当期純利益 | 増減率 | |

|---|---|---|---|---|---|---|---|---|

| 25年度 | 11,125 | 10.0% | 1,810 | 18.9% | 1,821 | 18.9% | 1,260 | 19.8% |

| 24年度 | 10,110 | 9.4% | 1,522 | 27.5% | 1,532 | 27.4% | 1,051 | 17.5% |

※単位:百万円

売上高や営業利益、経常利益、当期純利益が前年度より10%増加しました。

この中で気になったのが営業利益です。営業利益が高いことから、1年間の間で費用を抑えたことが考えられます。

費用を抑えることは想像しているより難しいんだ。なんといっても全員が一丸となって意識しないと達成困難なんだ

なんとなくイメージできる!無駄な残業を減らしたり、業務で利用するために申し込んだけど利用頻度が少ないソフトウェアのサブスク、不要な出張とかだよね!

うさたんの言う通りだよ。これらは一人だけ守っても意味が無くて、全員が意識していかないといけないんだ。営業利益が高いことから、必要最低限の費用で済んでいることがわかるんだ。このことは長期的に活きてくるから、今後も営業利益増益が期待できるよ

営業利益が高いことから、当期純利益の増益にも繋がります。

当期純利益が増えることで純資産の増加や配当金の増配、設備投資への資金など、将来の企業成長に必要な、自由に使えるお金になります。

次章から過去13年間の振り返りをしたいと思います。

売上高の振り返り

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 売上高 | 4,020 | 3,856 | 4,287 | 4,761 | 5,153 | 5,765 | 6,331 | 7,002 | 7,174 | 8,102 | 9,242 | 10,110 | 11,125 |

| 売上原価 | 2,729 | 2,618 | 2,869 | 3,181 | 3,350 | 3,725 | 4,033 | 4,461 | 4,442 | 5,302 | 6,168 | 6,571 | 7,013 |

| 売上総利益 | 1,291 | 1,238 | 1,418 | 1,580 | 1,802 | 2,039 | 2,298 | 2,540 | 2,731 | 2,800 | 3,073 | 3,539 | 4,112 |

| 売上総利益率 | 32.11% | 32.11% | 33.08% | 33.19% | 34.97% | 35.37% | 36.30% | 36.28% | 38.07% | 34.56% | 33.25% | 35.00% | 36.96% |

| 売上高増加率 | 8.85% | -4.08% | 11.18% | 11.06% | 8.23% | 11.88% | 9.82% | 10.60% | 2.46% | 12.94% | 14.07% | 9.39% | 10.04% |

※単位:百万円

アルトナーの売上高を過去13年間分を振り返ります。

売上高と売上総利益が右肩上がりで上昇!

過去13年間で売上高と売上総利益が右肩上がりで上昇しています✨

売上原価(販売したサービスに直接かかった費用)も年々増加していますが、それ以上に売上高が増加したことで、売上総利益も増加しました。

アルトナーの過去業績で、一番魅力的に感じているのは売上高の結果なんだ

なんで魅力的なの?

売上総利益が年々上昇していることから、その企業のサービスや商品の強み、つまり付加価値が高いことがわかるんだ。付加価値が高いと、顧客のニーズも満たしているし、競合他社との競争に優位になり、更なる利益向上に繋がる可能性が高くなるんだ

売上高は利益の源泉って言うもんね♪顧客ニーズが高いことから売上高が上がって利益増益になるんだね!

競合他社との比較で付加価値の高さがさらに伝わる

競合他社との比較でアルトナーの付加価値の高さを確認します。

まず、アルトナーの過去13年間の売上総利益率の平均は、34.71%です。

この結果はとても高いと思います。

では、競合他社の直近の本決算で比べてみましょう。

| 売上総利益率 | |

|---|---|

| メイテクH | 26.96% |

| アルプス技研 | 23.25% |

アルトナーの売上高利益率が高いことがわかるね!

競合他社よりとても高いね。このことから、アルトナーの付加価値が高いことが伝わる結果になったね。今後も同じような経営・事業を続けていくのであれば、競合にも引けを取らず、売上高の向上が見込めるよ

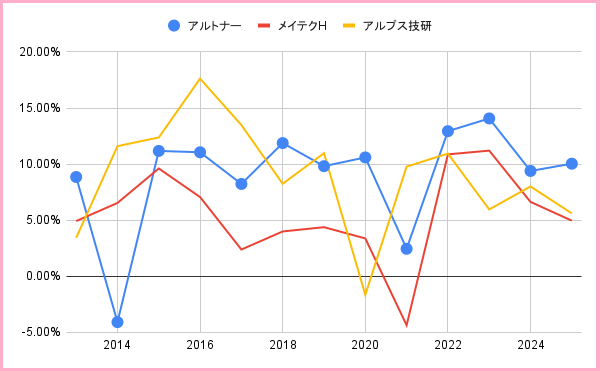

売上高増加率を競合他社と比較

アルトナーの売上高の増減を確認するため、売上高増加率を競合他社と比較してみます。

上記図の青色の線がアルトナーです。アルトナーの売上高増加率は、2022年以降から競合他社よりも高いことがわかります。

このことから、同じ市場でアルトナーのサービスが多く売れていることがわかります。

この結果から市場シェアを多く取っていることが分かるんだ

市場シェアが高いとどんなメリットがあるの?

一言で言うと競合他社との競争に有利になるんだ。例えば、価格を落とさずにサービス提供することができたり、市場での存在感が上がることで、人材採用が有利になることもあるよ。その結果、持続的な成長が期待できるんだ

今後の成長に期待大だね♪

各種利益の振り返り

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 販管費 | 1,001 | 1,049 | 1,081 | 1,148 | 1,249 | 1,358 | 1,513 | 1,654 | 1,844 | 1,789 | 1,879 | 2,016 | 2,302 |

| 営業利益 | 290 | 188 | 336 | 431 | 553 | 681 | 785 | 886 | 887 | 1,010 | 1,194 | 1,522 | 1,810 |

| 経常利益 | 291 | 193 | 341 | 432 | 564 | 681 | 794 | 893 | 910 | 1,032 | 1,203 | 1,532 | 1,821 |

| 当期純利益 | 286 | 118 | 210 | 276 | 363 | 480 | 540 | 613 | 628 | 728 | 895 | 1,051 | 1,260 |

| EPS | 107.95 | 44.78 | 79.30 | 52.04 | 68.43 | 45.26 | 50.91 | 57.73 | 59.16 | 68.59 | 84.24 | 98.99 | 118.64 |

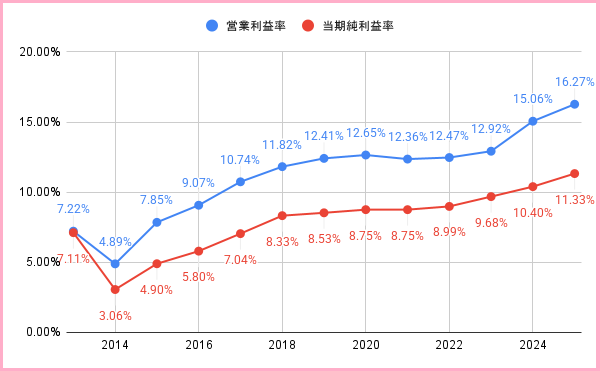

| 営業利益率 | 7.22% | 4.89% | 7.85% | 9.07% | 10.74% | 11.82% | 12.41% | 12.65% | 12.36% | 12.47% | 12.92% | 15.06% | 16.27% |

| 当期純利益率 | 7.11% | 3.06% | 4.90% | 5.80% | 7.04% | 8.33% | 8.53% | 8.75% | 8.75% | 8.99% | 9.68% | 10.40% | 11.33% |

※単位:百万円

各種利益が右肩上がりで上昇!

2014年を除き、営業利益や経常利益、当期純利益ともに、右肩上がりで上昇しました。

2014年度は売上高低下に加え、積極的な企業投資の影響で各種利益が減益になったんだ

2014年度は利益減益だったんだね💦でも、それ以外は高成長しているんだね!

特に2024年度から利益の伸び率が上がってるんだ。景気がアフターコロナの需要拡大の伴い、本格回復に向かった結果だよ。アルトナーへの技術者要請が旺盛になったんだ

当期純利益も凄く伸びてる!これってまさか…

うさたんの想像通り、配当金の増配に繋がるよ。配当金の増配にはEPSが影響するんだ。EPSが年々右肩上がりで上昇しているから、その結果、配当金の増配に繋がるんだよ

今後も期待だ♪

稼ぐ力が高い!営業利益率と当期純利益率が高水準に

上記図より、利益率が年々増加していることが分かります。

営業利益率が年々増加していることから、会社経営が上手くいっていることがわかるんだ

企業努力が実を結んでいるんだね!

もちろん事業内容によって販管費が少なくて済む場合もあるけど、いくらでも販管費を使うことができるからこそ、企業努力が営業利益増益に影響しているんだ。費用対効果が高いともいえるよ。企業努力がどんな内容なのか、とても気になるよね

続いて、売上高当期純利益率を見てみましょう。

売上高当期純利益から、企業の最終的な収益力(稼ぐ力)と経営効率がわかる指標です。

売上高当期純利益率も年々増加傾向です。

このことから、無駄のない効率的な経営が行われていることと、企業の稼ぐ力が年々上昇していることもわかります。

稼ぐ力が高い=高利益を狙えると同じ意味でね、来期以降の成長にとても影響があるんだ

企業が行う投資が多くなるんだよね♪

企業投資が積極的に行われると、その投資した分、リターンに繋がる可能性が高くなるんだ。まさにプラスのループで複利的に成長が期待できるんだ。今後に期待しよう

資産額の振り返り

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

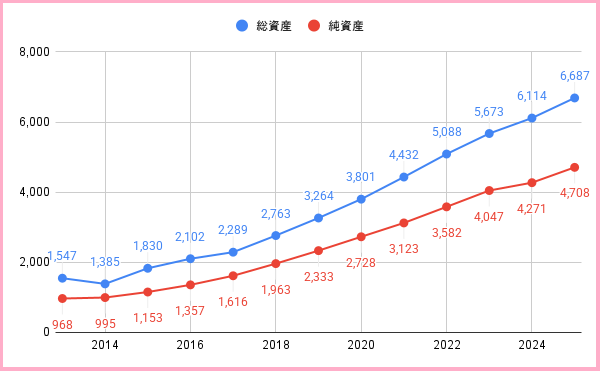

| 総資産 | 1,547 | 1,385 | 1,830 | 2,102 | 2,289 | 2,763 | 3,264 | 3,801 | 4,432 | 5,088 | 5,673 | 6,114 | 6,687 |

| 純資産 | 968 | 995 | 1,153 | 1,357 | 1,616 | 1,963 | 2,333 | 2,728 | 3,123 | 3,582 | 4,047 | 4,271 | 4,708 |

| 有利子負債 | 141 | 70 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| BPS | 364.60 | 374.66 | 434.03 | 255.56 | 304.20 | 184.81 | 219.59 | 256.77 | 293.93 | 337.14 | 380.96 | 401.97 | 443.10 |

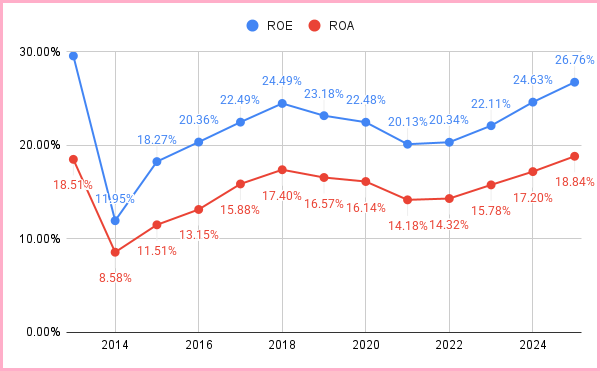

| ROE | 29.57% | 11.95% | 18.27% | 20.36% | 22.49% | 24.49% | 23.18% | 22.48% | 20.13% | 20.34% | 22.11% | 24.63% | 26.76% |

| ROA | 18.51% | 8.58% | 11.51% | 13.15% | 15.88% | 17.40% | 16.57% | 16.14% | 14.18% | 14.32% | 15.78% | 17.20% | 18.84% |

| 自己資本比率 | 62.6% | 71.8% | 63.0% | 64.6% | 70.9% | 71.1% | 71.5% | 71.8% | 70.5% | 70.4% | 71.4% | 69.9% | 70.4% |

※単位:百万円

高い成長率!総資産が2013年度から23%成長!

総資産が大きく増加しています!

総資産の推移を見てみると、2013年から右肩上がりで上昇しています。

総資産が23%✨増加しています。

総資産の増加によって、今後も利益増益が狙えるようになります。

※総資産の増加なくして利益増益を狙うのが難しいです。というのも、様々な資産(ソフトウェアやPC等)を活用して売上高アップを狙うからです。もし資産が増加しない場合、限られた資産で事業をしないといけないため、売上高アップや各種利益増益に限界が来てしまいます

自由に使える返済不要なお金である自己資本(純資産)が増加することで総資産が増えていきます。

※純資産の増加には、当期純利益の増益が欠かせません。

上記図の通り、純資産も右肩上がりで上昇しています。その上昇した分、総資産が増えていきます。

また、1株当たり純資産(BPS)は、2016年から2018年は減少傾向ですが、2019年から連続増加しています。

BPSも増加傾向にあるね!BPSが増加しているってことは純資産の増加を意味しているよ

BPSについて今まであまり意識できていなかった💦

これからはちゃんと確認するね!

ROEとROAが高い水準をキープ

総資産が増えるだけでは企業成長が期待できません。総資産の増加と併せて、利益が出せているのかを確認することが大切です。

効率的に利益を出しているのかを確認する指標として、ROEとROAがあります。

ROEは自己資本(純資産)を活用して、どれくらい儲けられているかを確認できます。

ROAは資産(総資産)を活用して、どれくらい儲けられているか、費用対効果を確認できます。

順番に見ていきましょう。

まずはROEです。

ROEが高水準であることがわかります。

サービス業の平均ROEは14.4%なんだ。それに比べると、20%前後あるため、高水準であることが分かるね

ただし、ROEは有利子負債が多いと高くなります。

アルトナーの有利子負債は、上記表より2015年以降ゼロです。そのため、有利子負債増加の影響はありません。

続いてROAについて見ていきます。

ROAも高水準であることが分かります。

ROAの業界平均は7.3%前後と言われています。そのため、アルトナーのROAはとても高いです。

ROAの高さから、総資産を活用して利益を効率的に上げている、つまり費用対効果が高いことがわかります。

いぬたんは企業を調べる時、営業利益率とROAの高さを重要視しているんだ。ともに費用対効果について確認できるんだ

アルトナーの今期のROAは18.8%あるから費用対効果が高いんだね♪

資産を上手に活用して利益を生み出しているんだ。もしROAが低い、つまり資産の増加に対して利益が少ないと、資産の無駄遣いだよね

たしかに💦

企業が行う様々な投資(設備投資やスキルアップ、人件費等)が失敗している可能性があるんだ。これらが各種利益の減益に繋がっちゃうんだ

費用対効果が高いことが大切って理解した!

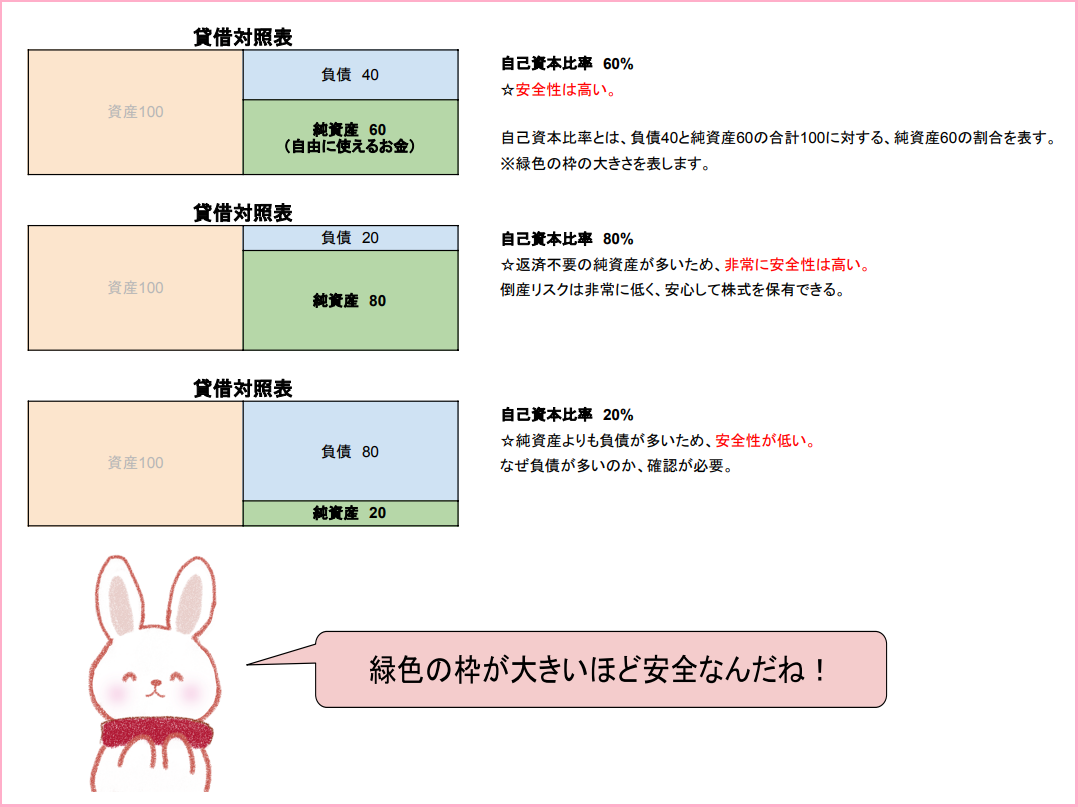

自己資本比率が高水準で安全性が高い

自己資本比率から、企業の安全性を図ることが出来ます。

自己資本比率は、総資産に占める純資産の割合を示す指標です。

上記図では、真ん中に該当します。

純資産が負債より多く占めていれば、その分財務健全&安全性が高いと評価できます。

現在はトランプ相場によって先行き不透明で、日銀による追加利上げがあるかもだよね。そのような時、企業の安全性が高いことが、いぬたんたちが投資する際にとても大切になるんだ

企業の倒産が最もこわいからだよね💦

そうなんだ。不景気になると顧客が買い控えする可能性があるんだ。そうなると企業の売上高が下がって利益減益になるんだ。安全性が高ければ乗り越えられる可能性が高いから、安全性の高さが大切だよ

キャッシュ・フローの振り返り

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 営業CF | 339 | 77 | 512 | 307 | 192 | 471 | 612 | 591 | 899 | 770 | 872 | 1,126 | 1,180 |

| 投資CF | -3 | 8 | -15 | -3 | -15 | -25 | -75 | -42 | -30 | 33 | -24 | -5 | -49 |

| 財務CF | -199 | -233 | -123 | -79 | -105 | -134 | -169 | -215 | -232 | -270 | -426 | -818 | -819 |

| フリーCF | 336 | 85 | 497 | 304 | 177 | 446 | 537 | 549 | 869 | 803 | 848 | 1,121 | 1,131 |

理想的なキャッシュフローで安心!

上記表より、キャッシュ(現金)が豊富であることがわかります。

営業CFが年々増加傾向にあることから、事業活動を通じて現金を得ていることが分かります。

投資CFが通年マイナスになっていることから、何かしらの資産を得ている(設備投資等を行う)ことがわかります。

財務CFが通年マイナスになっていることから、借りているお金を返済していることがわかります。

これらより、いわゆる理想的なキャッシュ・フローの形で順調に企業成長していることがわかります。

キャッシュ・フローを確認することで、長期的に株式保有する際の参考になるんだ

理想的な形ってことは、悪い形もあるの?

そうなんだ。例えば営業CFが常にマイナスであれば事業活動を通じて現金を得られていないんだ。なんとなく良くないイメージが沸くかな?

うーん、、頑張って働いても売上高も増加しないし、利益も出ない。でも人件費や家賃とか払わないといけない状態かな?

その通りだよ。だから営業CFはしっかり確認しないといけないんだ

キャッシュが豊富!

アルトナーのキャッシュ(現金)に余裕があるのか、フリーCFを見てみます。

フリーCFは、営業CF+投資CFの合計だよ

フリーCFは過去13年間でマイナスにならず、常に多いことがわかります。

このフリーCFの多さから、ゆとりをもって、返済や株主還元の配当金に現金を充てることができます。

今後も配当金が沢山貰えそうなイメージがある♪

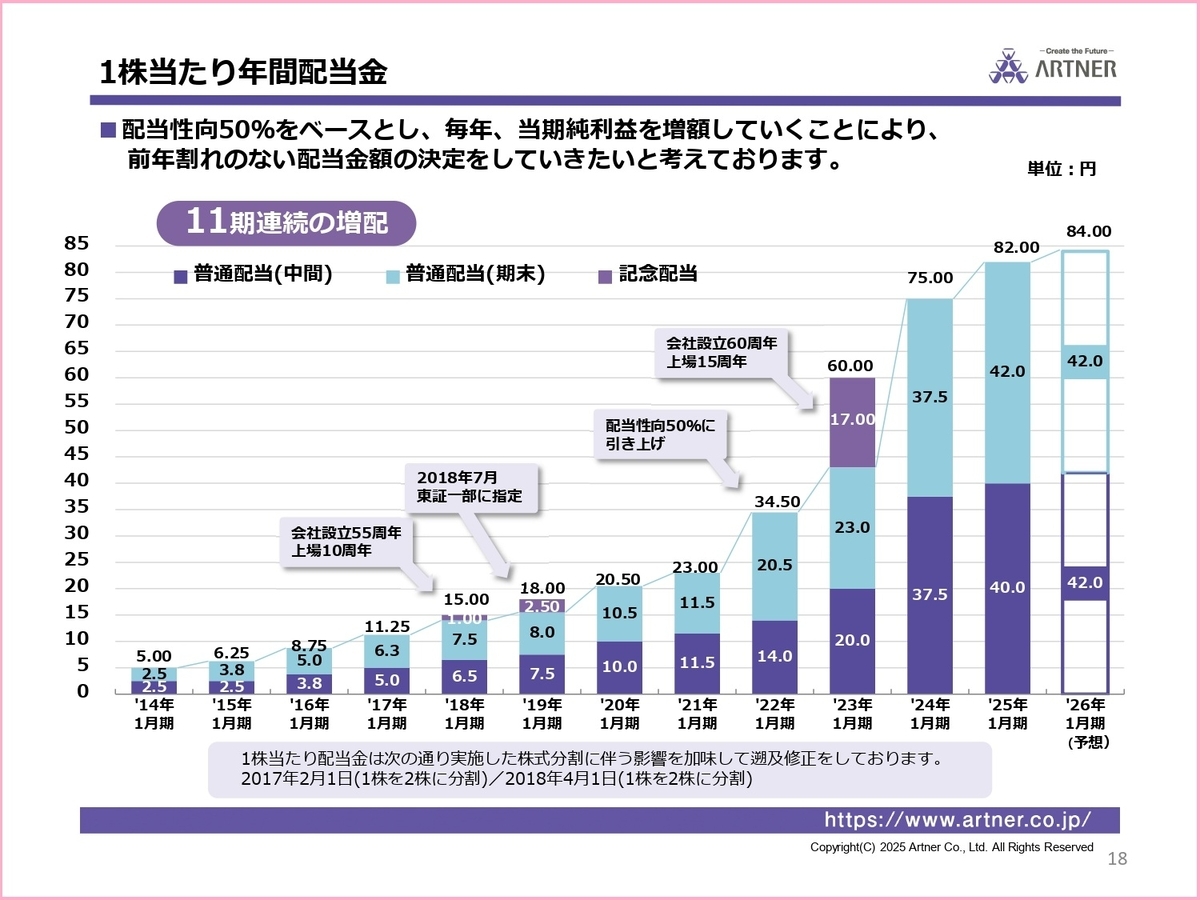

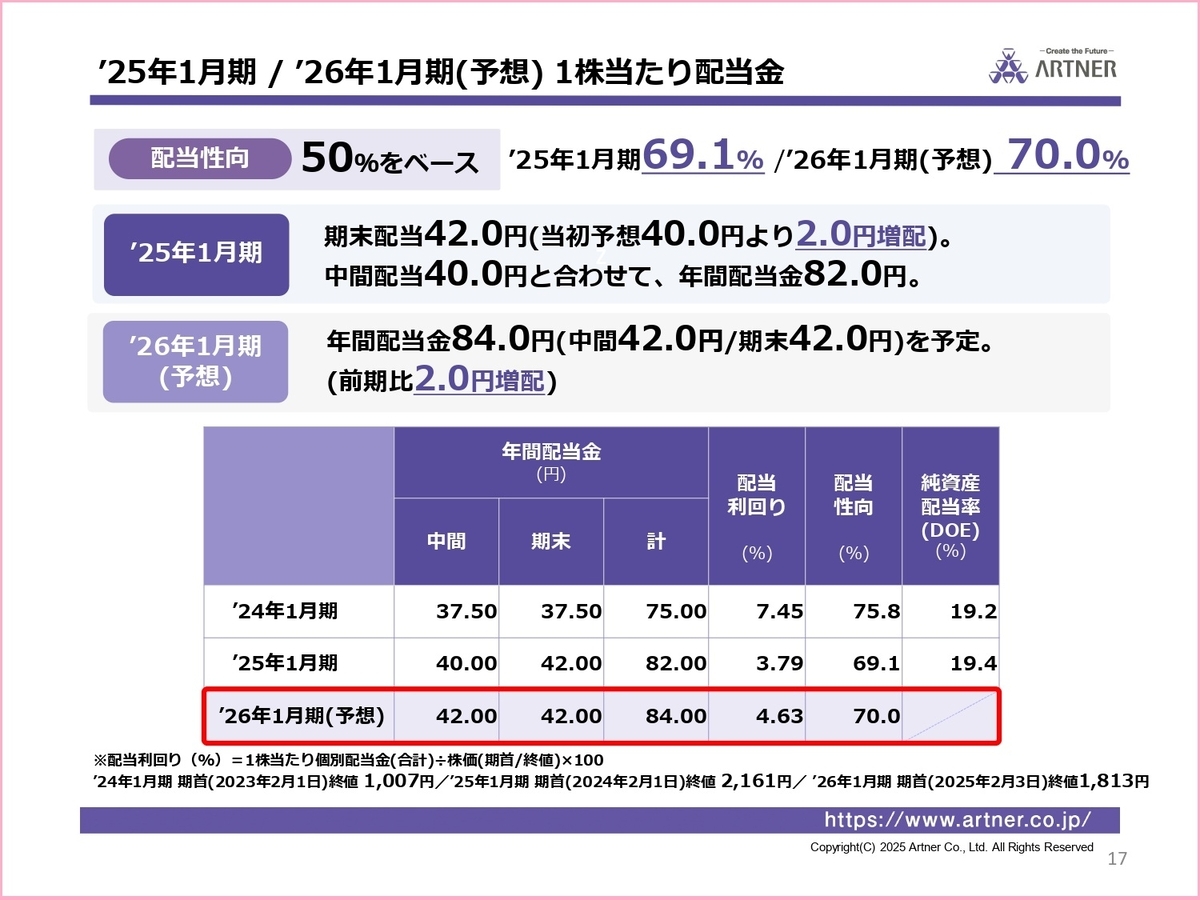

うさたんの気になるポイント

11期連続の増配!

アルトナーの魅力の一つ、株主還元について見ていきます。

アルトナーでは、11期連続で配当金を増配しています。

出典:

アルトナー「2025年1月期決算短信[日本基準](非連結)【補足説明資料】」2025年3月14日

これまで見てきた通り、売上高や各種利益が年々増加しているからこそ、配当金の増配ができているんだ

来期以降にも期待できるね!

実はね、早くも来期も配当金の増配が決まったんだ

出典:

アルトナー「2025年1月期決算短信[日本基準](非連結)【補足説明資料】」2025年3月14日

わぁ~!ずっと保有していれば増配し続けてくれそうだ!

業績アップに伴った配当金の増配だからこそ、今後も期待できるよ

2026年度の見通しと株価について

今後の見通しについて、決算短信に記載しています。

あれ!?確かに増収増益だけど、今期と比べると大幅な増益じゃないね💦

今の段階ではあくまでも予想だからね。やっぱり海外景気の下振れリスクがあったりするからだと思うよ

続いて株価について見ていきます。

1年間の株価チャートから、今の株価は比較的割安だとわかります。2024年4月頃は2,500円程と割と高めですが、その後、株価が下落傾向にあります。

そして、決算日の2025年3月14日は1,743円となっています。決算直後の株価(PTS)は思ったほど上昇しませんでした。

2025年3月14日23時時点で1,749円で14日終値より6円プラスになっています。

今期と比べてそれほど増益していないことが影響していると思われます。

もし株価が下がる場合は、好業績のため、買い増しを狙いたいです(*^▽^*)

終わりに

本記事をご覧いただき、ありがとうございます♪

アルトナーの2025年度本決算と過去13年間の業績について振り返りました。

13年間右肩上がりで上昇している業績や、株主還元に積極的な姿勢に、改めて魅力を感じました。

現時点での通期見通しは控えめですが、これまでの実績がありますので、期待大です。

週明け以降、株価が下がるようであれば少しだけ買い増ししたいと思います(*^▽^*)

本記事が、週明け以降の投資判断の一つとして参考になれば嬉しいです!