こんにちは!うさたんです♪

北の達人の2025年2月期3Q決算が、2025年1月14日(火)に発表されました。

簡単にですが2025年3Q決算の振り返りをしたいと思います。

※本記事では決算短信や決算説明資料、IR情報から私が気になった情報や重要と感じたことについて、ご紹介します。

本記事が皆様の投資判断の一つとして、参考になれば嬉しいです(*^▽^*)

今回はとても嬉しい発表もあったんだ~♪

サプライズだったから驚いたよね。IRニュースも含め、これからじっくり見ていこう~

★北の達人の企業HPはこちらです♪

★直近の決算の振り返り記事はこちらです♪

本記事の要点

記事が長くなってしまいましたので、先に私の感想と、本記事の要点についてお伝えします♪

■私の感想

3Q決算について私の感想は、良い決算だと思いました。

※売上高は前年同期比で減少しましたが、販売利益が増益になり、今後の利益増益が期待できます

株主還元含め、次回の本決算と来期以降にとても期待です( *´艸`)

■本記事の要点

①2025年3Q決算における前年同期比について

・売上高は-18.2%減少

・営業利益は36.9%上昇

・経常利益は36.1%上昇

・四半期純利益は34.1%上昇

②各セグメントの売上高について

・主力ブランド「北の快適工房」の売上高が低迷

⇒全体の中で構成比89.6%を占めている

⇒2025年1Qや2Qよりも売上高が減少

⇒売上高の大部分を占めているため、売上高減少が全体の売上高減少に影響

・「SALONMOON」と「その他ブランド」

⇒2025年1Qと2Qよりも売上高上昇

③主力ブランド「北の快適工房」の販売利益は増益♪

・販売利益は増益になった

・販売促進費(コスト)は増益になったが…

・コスト以上に、売上総利益が多かったことが販売利益増益に影響した

④自社サイトの新規顧客獲得人数は減少傾向

・要因:自社サイトの販売ページが見飽きられていること

・将来の定期売上の源泉になるので、新規顧客獲得人数の増加が課題

⑤今後の対策(7つ)

・社内教育・研修体制の整備と改善

・集客部門の人材採用強化

・クリエイティブスキルとリーダーシップを兼ね備えた人材の獲得

・新商品開発の加速

・テスト商品の開発・販売を通じた商品開発基準の確立

・厳格な商品開発基準に基づく長期的な商品開発プロセス

・クリエイティブ部門の底上げと商品ラインナップ拡充による新規顧客獲得の拡大

⑥2025年本決算に対する2025年3Q決算の進捗は順調♪

・概ね75%以上なので、順調に推移している

・次回の本決算で100%越えするのか?

・上方修正が期待できる?

⑦直近の株価は下落

・3Q決算発表の翌日、株価が大幅上昇♪

・昨日1月17日終値の株価は下落(利益確定のため)

⑧今後の企業成長に期待

・新規顧客獲得人数の増加目的で商品ラインナップ拡充を進めている

・その効果が表れるのは、2026年2月期(2025年3月以降)になる

・次回の2025年本決算や、2026年1Q決算で続報が無いか確認したい

⑨株主還元が魅力的♪

・配当金を1円増配し、予想2.5円から3.5円になった

・配当利回りは、1月17日時点で2.11%に上昇

・配当性向は42.6%のため、問題無し

・株主優待を拡充した

・北の達人サイトで使用可能な金券が追加された

⑩安全性が向上

・自己資本比率が85.7%に向上

・2024年度は80.9%のため、4.8%上昇

・安心して長期保有できる

⑪次回の本決算で期待したいこと

・業績予想に対する2025年度本決算の結果

・新規顧客獲得目的のための商品ラインナップの進捗

・来期の業績見通し

事業の取り組みについて

まずは、北の達人の取り組みについて振り返ります♪

何に力を入れ、どのような成果があったのか、簡単にですが確認します(*^▽^*)

※積極的に行っている事業の取り組み(企業努力・企業方針)は、中長期的に大きなリターンに繋がる取り組みになる可能性が高いです。

そのため、私たち個人投資家にとって、さまざまな出来事(決算が不調、新規事業立ち上げ等)について判断する際に、投資判断の材料のヒント✨になることがあります。

★「北の達人」の取り組み

2024年9月に経済産業省が公表した「令和5年度デジタル取引環境整備事業」によれば、2023年の日本国内の物販系BtoC-EC市場規模は14.6兆円で、前年比4.8%増加し、引き続き成長を示しています。

この市場環境下で、北の達人では、ミッションとして掲げる「びっくりするほど良い商品で、世界のQOLを1%上げる」の実現に向け、「ヘルス&ビューティーケア関連事業」を主要事業として展開しています。

具体的には、主力ブランド「北の快適工房」で、以下4つの取り組みを行いました。

また、連結子会社の株式会社SALONMOONは、オリジナルヘアケアブランド「SALONMOON」において、次の2つの取り組みを通じて、業績拡大を目指しています。

2.新商品のリリース

主力ブランドの「北の快適工房」では、社員一人一人の力の底上げと、新規顧客獲得の増加を目指しているんだ

これって人的資本への投資だよね!今すぐじゃなくて、長期的な目線で見て、少しずつ売上高アップに繋がりそう♪

人的資本への投資には、コストや時間がかかってしまうことが多いんだ。一時的にこれらの投資のコストが各種利益に影響するかもしれないけど、将来リターンになる可能性を秘めているから、うさたんの言う通り、長期的な目線で見ることが大切だよ。

2025年3Q決算の業績

2025年3Q決算の経営成績について見てみましょう。

紹介したいことが多々ありますので、細かくご紹介します。

| 売上高 | 増減率 | 営業利益 | 増減率 | 経常利益 | 増減率 | 四半期純利益 | 増減率 | |

|---|---|---|---|---|---|---|---|---|

| 2025年3Q | 9,235 | -18.2% | 1,473 | 36.9% | 1,495 | 36.1% | 1,009 | 34.1% |

| 2024年3Q | 11,299 | 63.5% | 1,075 | 49.7% | 1,098 | 48.3% | 753 | 55.4% |

※単位:百万円

前年同期比で、売上高は-18.2%、各種利益は35%上昇

2025年3Qの売上高は、2024年3Qと比較すると、-18.2%減少しました。

営業利益等の各種利益は、2024年3Qと比較すると、35%前後上昇✨しました。

結果に対する原因を確認するために、次の3つについて確認してみます。

・北の快適工房の販売利益

・自社サイトの新規顧客獲得人数の推移

各セグメントの売上高

まずは、2025年度の1Qから3Qまでの各セグメント毎の売上高の結果について見てみます。

| セグメント/ブランド | 25年1Q | 25年2Q | 25年3Q | 構成比 |

|---|---|---|---|---|

| ヘルス&ビューティーケア/北の快適工房 | 2,873,108 | 2,851,261 | 2,467,347 | 89.6% |

| ヘルス&ビューティーケア/SALONMOON | 232,435 | 229,011 | 243,055 | 8.8% |

| ヘルス&ビューティーケア/その他ブランド | 49,038 | 45,364 | 42,906 | 1.6% |

| その他事業 | 115,179 | 87,163 | - | 0.0% |

| 合計 | 3,269,760 | 3,212,799 | 2,753,308 | 100.0% |

※単位:千円

各セグメントの3Q売上高をまとめると、次の通りとなります。

■主要セグメントの「ヘルス&ビューティーケア関連事業」

・北の快適工房 :1Qや2Qよりも減少した

・SALONMOON :1Qや2Qよりも上昇した

・その他ブランド :1Qや2Qよりも減少した

全セグメントの中で89.6%を占めている「ヘルス&ビューティーケア関連事業」の主力ブランド「北の快適工房」の売上高が不調であることが、前年同期比-18.2%に大きく影響していることがわかります。

北の快適工房の販売利益

北の達人の主力ブランド「北の快適工房」の販売利益について見ていきましょう♪

販売利益って何だろう…?

販売利益について、馴染みがない用語だと思います。ここで、簡単にですが販売利益についてご紹介します(*^^)v

主力ブランドの「北の快適工房」の販売利益について、見てみましょう。

| 業績予想 | 実績 | 増減額 | |

|---|---|---|---|

| 売上高 | 8,117,032 | 8,191,716 | +74,684 |

| 売上総利益 | 6,501,836 | 6,558,286 | +56,449 |

| 販売促進費等 | 2,889,857 | 2,910,092 | +20,235 |

| 販売利益 | 3,611,979 | 3,648,193 | +36,214 |

※単位:千円

売上高や売上総利益、販売利益全て、業績予想より上回りました。

販売利益について、業績予想3,611,979千円に対して、

実績3,648,193千円(+36,214千円)増益✨です。

販売促進費のコストが業績予想より多いですが、それ以上に売上総利益が多かったことが影響し、販売利益が増益になりました。

商品にかかる原価を抑えたことが売上総利益が高まった理由なんだ

コストを下げたから、販売利益の増益に繋がったんだね!

販売利益を高めることで、さらに営業利益や経常利益、四半期純利益の増益にも繋がってくるんだ。後にご紹介する配当金の増配にも繋がるから、とても重要だよ

自社サイトの新規顧客獲得人数の推移

北の達人の主要ブランド「北の快適工房」における主な獲得チャネルは、次の2つがあります。

1.自社サイト

・北の達人が運営するECサイト

・2025年3Qの売上高の内85%を占めている

・定期購入型のビジネスモデル

(継続的に購入いただくことで収支がプラスになる)

・先行する広告投資で、初回収支はマイナスになる

・新規顧客獲得人数が、将来の定期売上の源泉になるため、重要

このうち、「自社サイト」に焦点を当てて、新規顧客獲得人数の推移について見てみます。

出典:2025年2月期 第3四半期決算補足説明資料のスライド17

< https://www.kitanotatsujin.com/wp/wp-content/uploads/2025/01/rep_20250114a.pdf >

自社サイトにおける新規顧客獲得人数について、2024年6月~8月の「FY20252Q」と比較すると、-29%減少しています。

新規顧客獲得人数の増加は、将来の定期売上の源泉になるため、非常に重要です。

減少した理由は、一定期間経過すると、販売ページが見飽きられてしまうことがあります。

別のECサイトとかで、サイトを訪れる度に目新しさが無くなって、それが商品の購買に繋がっていないと感じるかも

常に新しいことを作り続けるのは、様々なスキルが必要だから大変なんだ。それが北の達人で認識している課題だよ

今後の対策について

次の7つを実施することで、2026年2月期以降の業績向上を目指しています。

2.集客部門の人材採用強化

3.クリエイティブスキルとリーダーシップを兼ね備えた人材の獲得

4.新商品開発の加速

5.テスト商品の開発・販売を通じた商品開発基準の確立

6.厳格な商品開発基準に基づく長期的な商品開発プロセス

7.クリエイティブ部門の底上げと商品ラインナップ拡充による新規顧客獲得の拡大

業績予想に対する進捗率

2025年度本決算に対する、2025年3Q決算の進捗率は次の通りです。

| 売上高 | 営業利益 | 経常利益 | 四半期純利益 | 1株当たり当期純利益(EPS)単位:円 | |

|---|---|---|---|---|---|

| 25年本決算(予想) | 9,235 | 1,473 | 1,495 | 1,009 | 7.25 |

| 25年3Q | 11,555 | 1,672 | 1,694 | 1,143 | 8.22 |

| 進捗率 | 79.9% | 88.1% | 88.3% | 88.3% | 88.2% |

単位:百万円

とても順調です!3Q時点で全て75%を超えています。

このまま本決算で100%を超えることが出来れば、上方修正✨になる可能性が高いです。

すごく順調だ♪次の決算が楽しみ!

気になる情報

決算前後の株価について

決算前後の株価について見てみましょう。

2025年1月から昨日1月17日までの株価チャートを見てみます。

決算前は、152円程で推移していました。

1月14日の決算発表を受け、翌日株価が152円から177円程に急上昇しました。

昨日の1月17日には、利益確定で売られ、166円まで下がりました。

※これまで株価が140円台を長期間推移していたこともあり、株価上昇時に利益確定の動きがあったことが考えられます

個人的な予想ですが、次章でご紹介する、配当金の増配や、優待品の拡充という魅力的なIRニュースが発表されたので、2月の権利確定日に近づくにつれ、株価が上昇するのでは?と思っています(*^^)v

今後の企業成長の期待について

私の中で、今後北の達人が大きく成長すると思えることについて、ご紹介します。

北の達人は、販売利益に大きく影響する「新規顧客獲得」の増加を目指すため、商品ラインナップ拡充(新商品の投入)を加速させています。

ただ、新商品の投入には時間を要してしまいます。「びっくりするほど良い商品ができた時にしか発売しない」方針のため、新商品の企画から販売に至るまで平均で1年~2年程要します。

そのため新商品の拡充による業績への寄与は、最短で2026年2月期以降(期首の2025年3月1日以降)になります。

これらにより、2026年2月期以降、新商品投入の効果で売上高の増加や、販売利益や四半期純利益が増益になることが期待できます。その結果、株価の上昇や配当金の増配も期待できます。

2026年2月期以降、商品ラインナップの拡充がどのような影響を与えるのか、要注目だ

次回の本決算や、2026年1Q決算でどうなるかすごく気になる!!

うさたんのぷちっとプチ情報

株主還元がとても魅力的♪

2025年3Q決算発表と一緒に、とても魅力的なIRニュースが発表されました!

なんと、配当金を1円増配と、株主優待を拡充します(*^^)v

IRニュースのPDFはこちらです♪

まずは配当金について見ていきましょう。

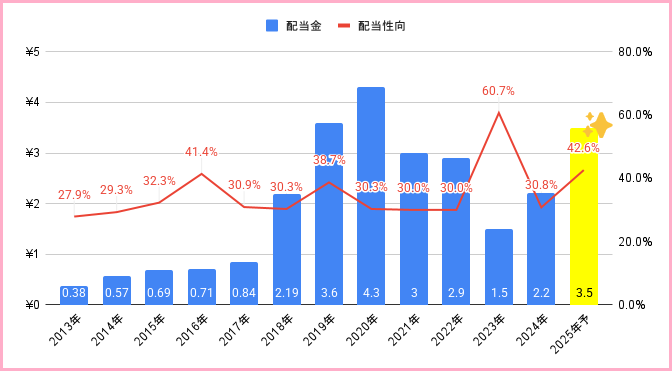

配当金実績は次の通りです。

2025年(予想)の配当金が、従来の2.5円から3.5円(+1円)増配💰

になりました。

これを受けて、1月17日(金)の配当利回りは2.11%✨に上昇しました。

※1月17日(金)終値166円で計算しています

配当金の増配前の配当利回りは、1.62%(株価154円で計算)のため、0.49%上昇しました♪

配当性向は42.6%で、高すぎない割合の為、問題ない認識です。

次に、株主優待について見ていきましょう。

出典:2025年2月期 第3四半期決算補足説明資料のスライド25

< https://www.kitanotatsujin.com/wp/wp-content/uploads/2025/01/rep_20250114a.pdf >

株主優待の拡充により、次の優待品を貰うことが出来ます。

去年、優待品でリッドキララを貰ってすごく嬉しかったんだ~♪

今年はリッドキララと併せて金券も貰えるから、もし商品が気に入ったら金券で商品購入も良いね

まぶた美容ジェルの他にも気になるのがあるから、さっそく金券で買う予定だよー!1年以上保有してるから2,000円分の金券が貰えるんだ( *´艸`)

金券が届くのが楽しみだね!それにしても、北の達人の株主還元への強い思いが伝わる。こうやって実際に還元してくれると嬉しいよね。来期以降も配当金の増配にも期待できる

株主優待目的だったけど、配当金を貰うことも目的の一つとして長期保有するんだ!

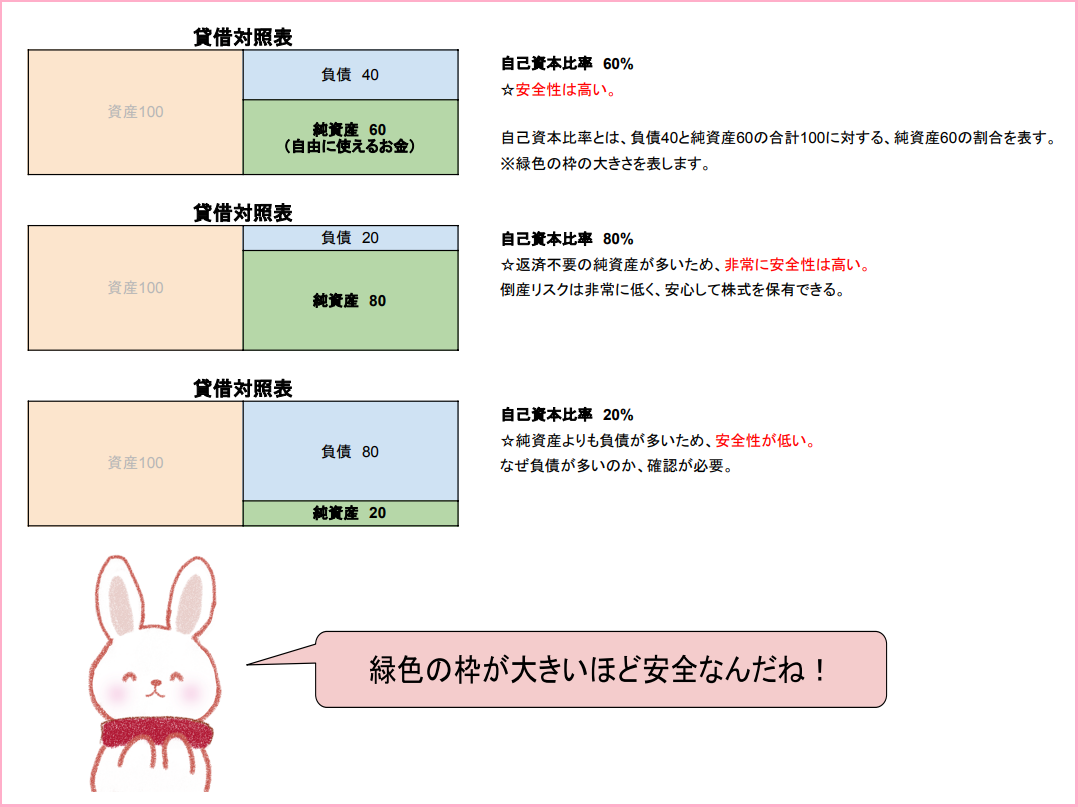

安全性が向上(自己資本比率が85.7%)

決算サマリーより、2025年3Q決算の自己資本比率が85.7%と、2024年度の80.9%より4.8%、安全性が高まりました!

自己資本比率が向上した理由について、2025年3Q決算の貸借対照表を見てみると、次の事がわかりました。

・株主資本の利益剰余金が増加

上記の結果、純資産に対する負債の割合が少なくなりました(*^▽^*)

自己資本比率が85.7%のため、上記の図の真ん中のイメージに近く、北の達人の安全性が高いことがわかります。

今後、長期的に株式を保有する場合、安心して株式保有できます(*^▽^*)

★安全性についての過去記事もあります♪

次回の本決算の注目ポイント

これで2025年の3Q決算発表が終わりました。

次の決算は2025年本決算で2025年度の集大成です。私の中で本決算の注目ポイントと思う事についてご紹介します。

1.業績予想に対する2025年度本決算の結果

・上方修正になるか?

2.新規顧客獲得目的のための商品ラインナップの進捗

・2026年2月期以降だけど、現時点での見通しはどうか?

3.来期の業績見通し

・2025年度よりも増益になるか?

・2026年度も配当金の増配が期待できるか

次回の本決算では、これらについて注目だね♪

おわりに

本記事をご覧いただき、ありがとうございました♪

2025年3Q決算について、重要なポイントを沢山ご紹介できました(*^▽^*)

2025年の本決算は、2025年4月上旬に発表される予定です。

本記事が皆様の投資判断の一つとして参考になれば嬉しいです!