こんにちは!うさたんです♪

JACリクルートメント(以下JAC)の2024年12月期本決算が、2025年2月12日✨に発表予定です。

2024年本決算の発表前に、簡単にですが、直近の2024年3Q決算について振り返りたいと思います。

※本記事では決算短信や決算説明資料、IR情報から私が気になった情報や重要と感じたことについて、ご紹介します。

本記事が皆様の決算情報についての気付きや、株式購入前の投資判断の一つとして、参考になれば嬉しいです(*^▽^*)

ここ最近株価が低迷してるのが気になっていたんだ

次の本決算の内容次第で、さらに株価が増減するかも。今回ご紹介する内容で本決算前に調べちゃおう

★JACの企業HPはこちらです♪

★過去記事はこちらです♪

本記事の要点

先に私の感想と、本記事の要点についてお伝えします♪

■私の感想

・決算についてとても良かったと感じた

・決算サマリーや決算短信、決算説明資料からマイナスな情報は無かった認識

・3Qの進捗率が75%越えなので、本決算で上方修正が来るのか注目したい

・株価が下落傾向にあるので、買い増しを狙いたい

※私自身、今年に入ってから数株ずつ買い増ししている

■本記事の要点

①2024年3Q決算の売上高(前年同期比)

・売上高を構成する3つのセグメント別の前年同期比について

・国内人材紹介事業は112.5%と好調。全売上の89.3%を占めるため、大きく影響

・国内人材紹介事業は119.6%と、3つのセグメントの中で一番増加した

・海外事業は前年同期比101.1%とギリギリプラスになった

②2024年3Q決算の各種利益(前年同期比)

・営業利益は6.1%とプラスになった

・販管費を抑えたことにより営業利益が増益になった

・四半期純利益のみ、-1.3%とマイナスになった

③業績見通し

・3Q時点で全て75%以上(売上高のみ75.6%とギリギリ75%を超えた)

・とても順調に推移している

・次回の本決算で100%越え(上方修正)になるか注目

④株価は下落傾向

・理由:直近の12月権利確定月を過ぎた

・買い増しを狙いたい

※業績や安全性、将来性に問題ないと判断した場合に限る

⑤次回の本決算の注目ポイント

・業績予想に対する2024年度本決算の結果

・来期の業績見通し

⑥配当金実績

・配当利回りが3.86%と高くなっている(1月17日現在)

・配当性向は70%で、ギリギリ問題ない割合になっている

事業の取り組みについて

JACの取り組みについて振り返ります♪

何に力を入れ、どのような成果があったのか、簡単にですが確認します(*^▽^*)

※積極的に行っている事業の取り組み(企業努力・企業方針)は、中長期的に大きなリターンに繋がる取り組みになる可能性が高いです。そのため、私たち個人投資家にとって、さまざまな出来事(決算が不調、新規事業立ち上げ等)について判断する際に、投資判断の材料のヒント✨になることがあります。

★「JAC」の取り組みと成果

日銀短観調査では、非製造業の先行きは、悪化の見通しとの見解です。物価上昇による消費者心理の悪化懸念や、人材不足の深刻化が原因です。

そのような状況下で、JACの国内人材紹介事業は主に堅調に推移しており、主に次の通りです。

これらの結果について、政府の雇用流動化施策と人的資本経営の促進が、人材紹介事業にプラスの影響を与えていると考えられます。

厳しい状況下だけど、政府の雇用流動化施策と人的資本経営の促進が後押ししてくれて、堅調なんだね!

物価上昇や人材不足はとても深刻な問題だけど、これらの問題に向き合って、改善し続けているからこそ堅調だと思う。

逆境に負けない力強さを感じるね!

2024年3Q決算の業績

2024年3Q決算の経営成績について見てみましょう。

| 売上高 | 増減率 | 営業利益 | 増減率 | 経常利益 | 増減率 | 四半期純利益 | 増減率 | |

|---|---|---|---|---|---|---|---|---|

| 24年3Q | 29,502 | 11.3% | 7,240 | 6.1% | 7,249 | 6.2% | 4,858 | -1.3% |

| 23年3Q | 26,495 | 15.6% | 6,823 | 13.7% | 6,824 | 13.5% | 4,922 | 15.1% |

※単位:百万円

四半期純利益(-1.3%)を除き、売上高や営業利益、経常利益は、前年同期比よりプラスになりました。特に売上高の上昇は、各利益の源泉になるので安心です。

売上高について

売上高を細かく調べるため、①各セグメント毎の売上高の前年同期比と、②各セグメントの取り組みについて見てみましょう。

各セグメントの前年同期比について

| 構成比 | 売上高(百万円) | 前年同期比 | |

|---|---|---|---|

| 国内人材紹介事業 | 89.3% | 26,358 | 112.5% |

| 国内求人広告事業 | 1.0% | 290 | 119.6% |

| 海外事業 | 9.7% | 2,853 | 101.1% |

| 合計 | 100.0% | 29,502 | 111.3% |

3つのセグメントについて、全て前年同期比よりも増加したので絶好調です!

国内人材紹介事業が全売り上げの中で最も多く、89.3%を占めています。前年同期比112.5%と大きく上昇したことが、売上高上昇に大きな影響を与えていると思います。

国内求人広告事業は、構成比1%と、全体の中で売上高が少ないです。ですが、前年同期比119.6%と、3つのセグメントの中で最も高くなっています。

海外事業は、構成比9.7%と、やや少ないですが、前年同期比101.1%でギリギリプラスになりました。

各セグメントの取り組み

それぞれのセグメントの具体的な取組も見てみましょう。

■国内人材紹介事業

国内人材紹介事業の売上高成長率は改善しており、年末に向けて以下の取り組みを行っています。

1.顧客企業とご登録者とのフェイス・トゥ・フェイスコミュニケーションの質と量の確保

2.採用面接設定数の最大化による売上高増加

コンサルタントの採用は計画を上回る増員を実現し、今後は生産性改善のための研修プログラム拡充に取り組む予定です。

■海外事業

海外事業では、アジア地域を中心に厳しい状況が続いていますが、以下の施策を実施しています。

営業利益について

営業利益は前年同期比6.1%と上昇しました。

販管費については、損益計算書によると「給料及び手当」の勘定科目が多く計上していることがわかります。これは、コンサルタント採用による人件費増加です。

また、「広告宣伝費」も若干上昇していますが、広告宣伝費と社内ITコストを中心に全社的なコスト・コントロールを継続しています。

販管費を抑えつつ売上高を上げるのは、とても至難なんだ。それを達成できていることから、企業努力の賜物だと言えるよ

営業利益が高い企業は、当期純利益も高くなってる気がする!そうなると、配当金の増配も期待できちゃうね!

業績見通し

2024年本決算予想に対する、2024年3Q決算の進捗率を見てみましょう。

| 売上高 | 営業利益 | 経常利益 | 四半期純利益 | 1株当たり当期純利益(EPS)単位:円 | |

|---|---|---|---|---|---|

| 24年本決算(予) | 39,000 | 8,800 | 8,800 | 6,000 | 37.5 |

| 24年3Q | 29,502 | 7,240 | 7,249 | 4,858 | 30.42 |

| 進捗率 | 75.6% | 82.3% | 82.4% | 81.0% | 81.1% |

※単位:百万円

表の通り、3Q時点で75%を超えているので、とても順調に推移しています(*^▽^*)

売上高だけギリギリの75.6%ですが、営業利益等は全て80%越えのため、とても安心です。

次回の本決算で100%以上になれば、上方修正✨になります。

本決算に期待したいです!

気になる情報

3Q決算以降の株価について

JACの3Q決算から直近までの株価チャートを見てみましょう。

3Q決算からジェットコースターのように上下してる…

たしかに値動きが激しいね。JACは12月に権利確定するからそのせいで増減したと思うんだ

今年に入ってからは大きく下がっているのはそのせいだね。。でも買い増しするチャンスなんじゃ??

まさにうさたんの言う通りだよ。決算短信や決算説明資料の決算振り返りをすることで、業績や安全性、将来性に問題を無いと判断した場合、買い増しを狙いたいね!いぬたんは、今年に入ってから少しずつ買い増ししてるよー

やっぱり株価が安い時に買うのが一番だよね!でも、株価が下落している銘柄を買う時、不安になるから少しずつ買うようにしないとだね…

次回の本決算の注目ポイント

私が次回の本決算で注目しているポイントについてご紹介します♪

①業績予想に対する2024年度本決算の結果

・3Qの進捗率は、売上高以外順調!

・売上高も含めて、100%以上(上方修正)になるか?

②来期の業績見通し

・3つのセグメントが2024年度と同様に順調に売上をあげられるか?

・利益増益が期待できるか?

・株主還元、とくに配当金の増配は見込めるか?

うさたんのぷちっとプチ情報

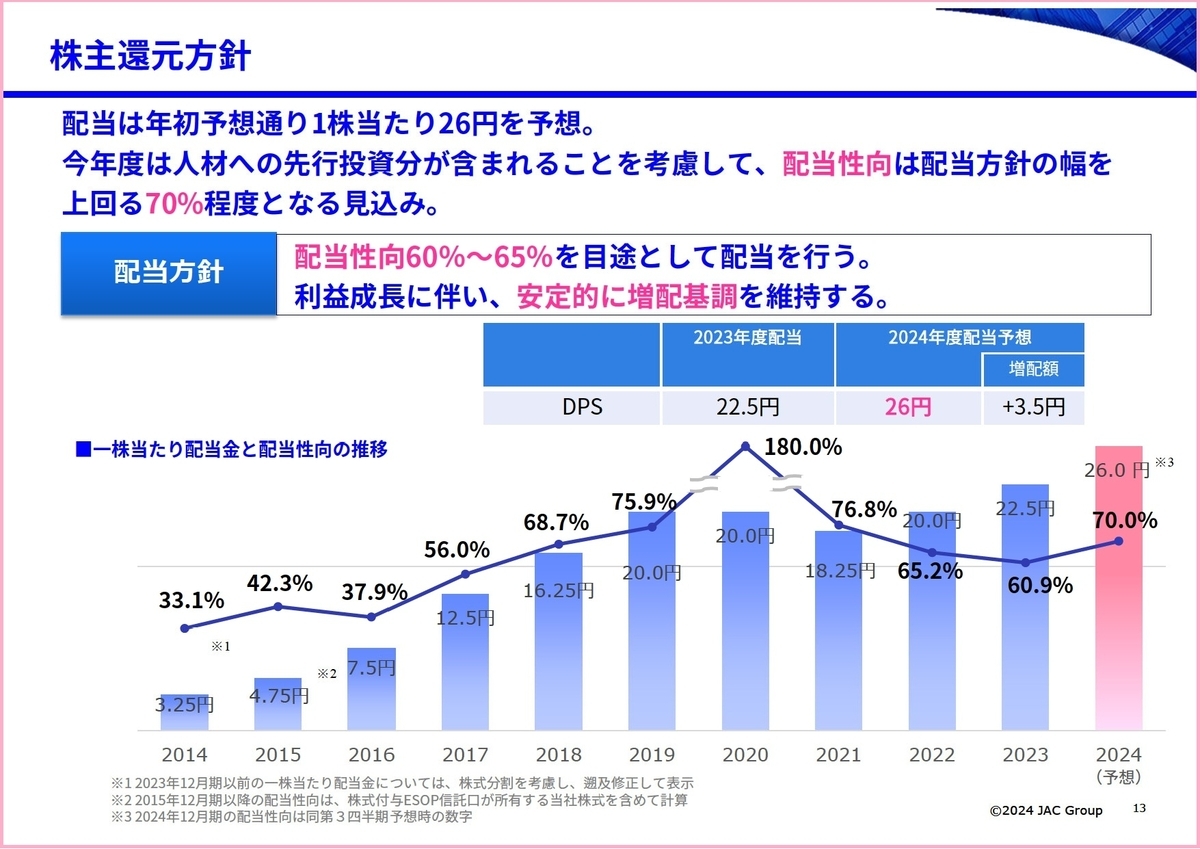

配当金実績

配当金の実績について見てみましょう。

出典:2024年12月期 第3四半期決算補足説明資料 スライド13

< https://data.swcms.net/file/jac-ir/dam/jcr:b7195047-84a0-4d4d-9856-75db6f035eea/140120241111517865.pdf >

2014年から2019年まで配当金が増配し続けましたが、その後コロナウイルス感染症の流行(コロナ禍)で一時的に減配になりました。

2021年から2024年(予想)は、順調に配当金が増配💰しています。

1月17日現在の配当利回りは、3.86%✨です。

良い感じの配当利回りだ

一方、配当性向は70%で若干高い割合になっています。2024年だけではなく、2019年から2021年も配当性向が高くなっています。

「配当金を減配させたくない!」という、JACの強い気持ちが伝わる

何だか株主にとって嬉しいなぁ♪

70%は高い方の部類ですが、100%ではないので、問題ないかなと思いました。

おわりに

本記事をご覧いただき、ありがとうございました♪

先月の12月に権利確定月を過ぎた為、ここ最近の株価は下がり傾向にあります。そのため、配当利回りが上昇しています。

次回の権利確定は、2025年12月です。まだまだ先ということもり、あまり注目されていないと思います。こういう時がチャンスだと思っているので、こういう時に買い増しを狙いたいです。

※私自身、少しずつ買い増ししています♪買いやすい株価なのは本当嬉しい( *´艸`)

2024年の本決算は、2025年2月12日に発表される予定です。

本記事が本決算前の確認や、皆様の投資判断の一つとして参考になれば嬉しいです!