こんにちは!うさたんです♪

先日ご紹介しました注目銘柄の「マニー」について、決算分析をしたいと思います。

★過去記事

7/5(金)に、2024年8月期_第3四半期決算が発表されました。本記事では、マニーの3Q決算について、私が感じたことについてご紹介します。

マニーの決算情報を簡単に知りたい方や、株式購入を検討している方々の、投資判断の一つとして参考になれば、とても嬉しいです(*^^)v

★マニーの企業HPはこちら♪

本記事の結論

・経常利益の通期計画82.5億円に対する進捗率は86.4%と順調に推移

・自己資本比率が91.0%と、前年同期90.6%よりも、0.4%上昇し安全性が高まる

・業績予想は、依然当期純利益が-0.9%減益の見通し

・アメリカ販売子会社を設立し、販売拡大を目指す(2024年8月頃を予定)

・株価は決算直後のPTSで30円下がった(終値1,971.5円に対し、PTSで1,940円)

・今後の業績について、為替の影響を強く受ける

・次回の本決算では、次の二点について注目したい

1.当期純利益の増減(業績予想の-0.9%よりも上昇しプラス転換するか?)

2.経常利益の通期計画の目的達成有無(100%越えで上方修正があるか?)

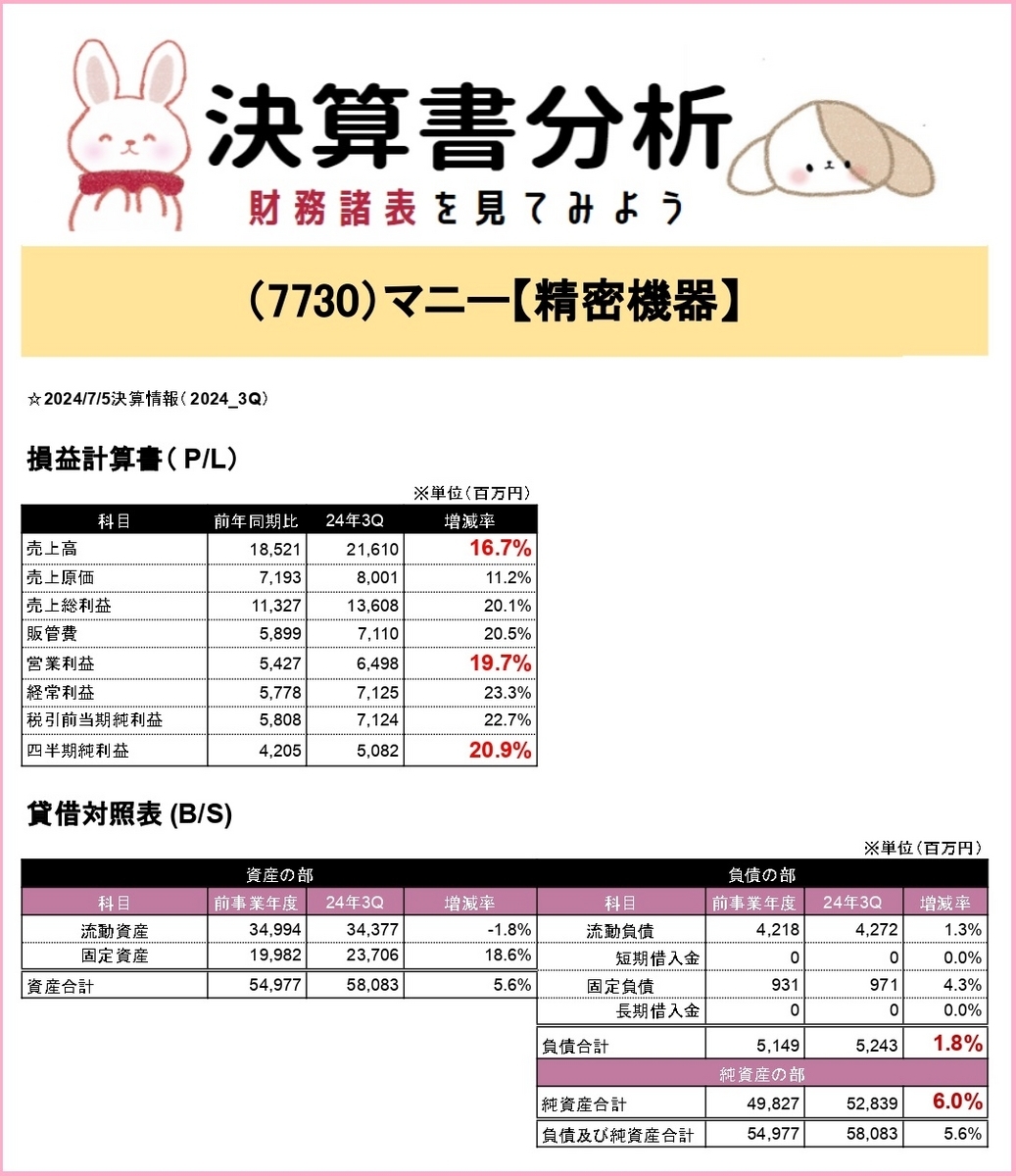

マニーの財務諸表

企業業績が全体的に上がったね♪

売上高の上昇が各利益の上昇に影響しているのがわかるね。四半期純利益が上がってるから、将来的に配当金の増配も期待大だ。安全性についても、純資産が負債よりも上昇しているから自己資本比率も高くなってると思うんだ。あとで見てみよう

高配当株投資&長期投資で長期的に配当金を貰い続けたいから、安全性が高いと安心だ!

決算内容

企業業績が全体的に上昇

| 売上高 | 売上原価 | 売上総利益 | 販管費 | 営業利益 | 経常利益 | 税引前当期純利益 | 四半期純利益 | |

|---|---|---|---|---|---|---|---|---|

| 前年同期比 | 18,521 | 7,193 | 11,327 | 5,899 | 5,427 | 5,778 | 5,808 | 4,205 |

| 24年3Q | 21,610 | 8,001 | 13,608 | 7,110 | 6,498 | 7,125 | 7,124 | 5,082 |

| 増減率 | 16.7% | 11.2% | 20.1% | 20.5% | 19.7% | 23.3% | 22.7% | 20.9% |

※単位:百万円

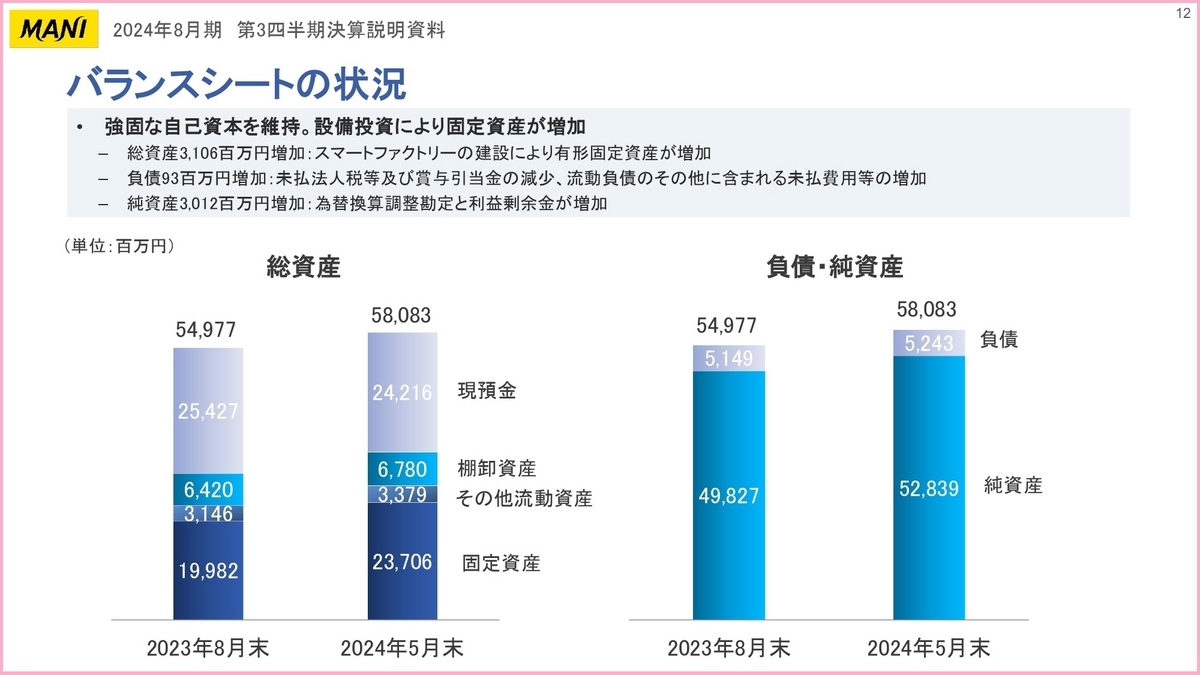

自己資本比率が上昇

出典:IR情報「2024年8月期 第3四半期 決算説明資料」P12

< https://www.systena.co.jp/ir/news/ >

・2024年3Q 91.0%(+0.4%)

前年同期よりも自己資本比率が0.4%上昇しました。

上昇した理由は、負債より純資産が上昇したからです。

負債は、流動負債のその他に含まれる「未払費用等」が増加しましたが、それ以上に、純資産は円安進行に伴い、為替換算調整勘定と、利益剰余金が増加しました。

自己資本比率は高ければ高いほど安全性が高くなるので、長期的に株式を保有する場合は、自己資本比率の上昇は魅力的です。

2024年8月期本決算の業績予想で当期純利益が減益

業績予想で当期純利益が減益予想になっている理由は、今後の為替動向が不確実性で影響範囲がわからないからです。

もちろん「業績予想」なので、当期純利益が減益することが確定しているわけではなく、為替次第で増益になることもありますので、今後について見守りたいです。

うさたんが気になった情報

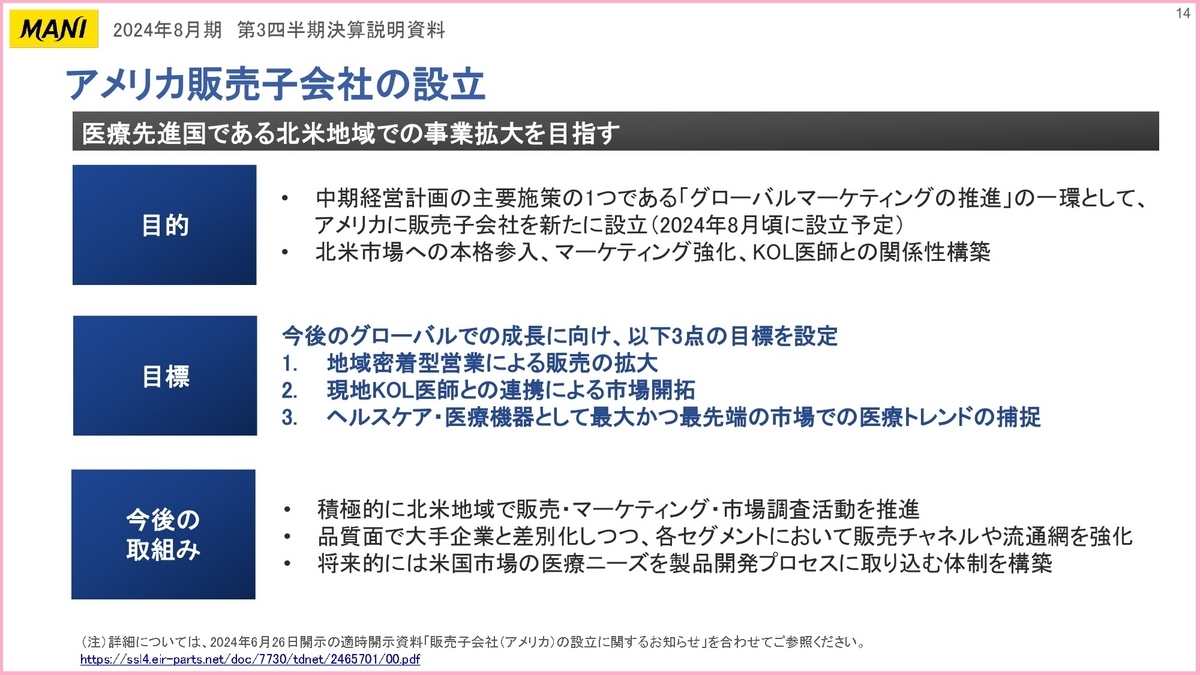

アメリカ販売子会社の設立

出典:IR情報「2024年8月期 第3四半期 決算説明資料」P14

< https://www.systena.co.jp/ir/news/ >

積極的に売上高上昇を狙っていることがわかります。三つの目標を立て、目標達成する時には、今よりも売上高増加に伴い、利益が上昇していると思います。

設立前後でマーケティングに費用がかかり、営業利益が減少するかもしれません。ですが、その後売上高上昇に伴い、費やした費用以上に、売上高アップが見込めると思います。

更なる売上高拡大のために2024年8月頃にアメリカ販売子会社を設立するんだね!

現在北米市場で販売が拡大しているから本格参入するんだ。それに伴ってマーケティングにも力を入れるから、もしかしたら今後販管費が高くなって、営業利益が減益するかもしれない

それはありそう…。でも将来的に売上高が上がれば大丈夫だよね…?

そうそう!売上を上げるために必要な費用だから仕方ないと思う。一時的だと思うから、長い目で見て、営業利益が下がったとしても問題無しだよ

次回の2024年度本決算について

次回の決算は2024年度の本決算です。業績予想の当期純利益がどうなるのかがとても気になります。

売上高が順調に伸びていることから、マニーの事業はニーズが高いことがわかります。ですが、為替の影響を強く受けるため、次回の本決算は注目したいです。

また、経常利益が通期計画を超えるか否かについても注目したいです。今回3Q決算では、86.4%と順調の為、100%以上(上方修正あり)になることを期待したいです♪

やっぱり、業績予想の当期純利益がプラスになるかが気になる!

今回の決算資料で、そこが一番気になったよね。当期純利益の減益予想が、次節で紹介する株価にも影響を与えてるからね

決算前後や、決算直後の時間外取引で株価下がったもんね…。みんな、当期純利益が予想通り悪いと思ってるのかな…?

それもあると思うけど、他にも為替動向が株価に影響していると思うんだ

次回の本決算は当期純利益と、為替動向に注目してみてみる!

直近の株価について

決算直前の7/3(水)から7/5(金)は株価が大きく動きました。高値の2,040円から1,971.5円まで下がりました。PTS(証券取引所の取引時間外で取引できる私設取引所で行われる取引)では、終値1,971.5円から1,940円にまで下がりました。

今回の決算では売上高や営業利益、四半期純利益が前年同期よりも上昇し、経常利益の通期計画に対する進捗率も順調なのに、なぜ株価が下がるのでしょうか。おそらくですが、業績予想の当期純利益が依然、減益になっており、上方修正が無かったからだと思います。

為替次第で業績予想の当期純利益の増減が決まりますので、引き続き見守りたいです。

マニーの株価は長期的に見て上がると思うんだ。企業業績は優良だからね。でも、為替に強く影響を受けるから、日米の金利差が縮まると、円高方向に動くため、株価が下がるかも。米国が利下げを、日本が利上げをするか否かをチェックしていこう

う、うん!なんだか難しい話だけど、利上げや利下げがカギなんだね!うさたんもいぬたんも高配当株投資が目的だから、株価が下がれば、買い増しチャンスと思って狙いたいな♪

配当金について

今回の3Q決算では配当金について言及していませんでしたが、先日ご紹介しました記事と同じく、今期の配当金(予想)は、1株39円です。

マニーは業績が優良で今後も配当金の増配が期待できます。また、2013年から連続で増配している実績があり、株主還元に力を入れていることがわかります。

高配当株投資&長期投資にピッタリだと思います(*^^)v

おわりに

本記事をご覧いただき、ありがとうございます♪

マニーの企業業績がとても優良なので、高配当株投資&長期投資の場合、新規買いや買い増しについて、問題ないと思います。ですが、為替が各利益に強く影響するため、ある程度株価の増減があると考えられます。リスク許容度を守りつつ、株式購入するのがお勧めです。

次回の本決算では、業績予想の当期純利益のマイナス予想と、経常利益の通期計画に対する進捗率について注目したいです。

本記事が皆様の投資判断の参考になれたら嬉しいです(*^^)v