こんにちは!うさたんです♪

ニーズウェルの2024年9月期_3Q決算が2024/8/8に発表されました。

ここ最近、ニーズウェルの株価は下がり気味で、株価がお手頃価格になっています。

本記事では、ニーズウェルの2024年3Q決算についてご紹介したいと思います。

本記事が皆様の投資判断の一つとして参考になれば、とても嬉しいです(*^^)v

★ニーズウェルの公式HPはこちらです♪

★過去ご紹介したニーズウェルの決算分析記事もご紹介します♪

本記事の結論

先に本記事の結論についてご紹介します(*^^)v

①売上高は大きく上昇。前年同期比12.7%UP

・各サービスライン(業務系システム開発やIT基盤、ソリューション)全てが堅調に推移した

・特に業務系システム開発は前年同期比115.9%上昇し、ニアショア拠点を活用したマイグレーション開発が堅調に推移した

・売上高が上昇していることから、顧客ニーズが高いことがわかる。ニーズの高さから、今後も売上高の上昇や、各利益の増益が期待できる

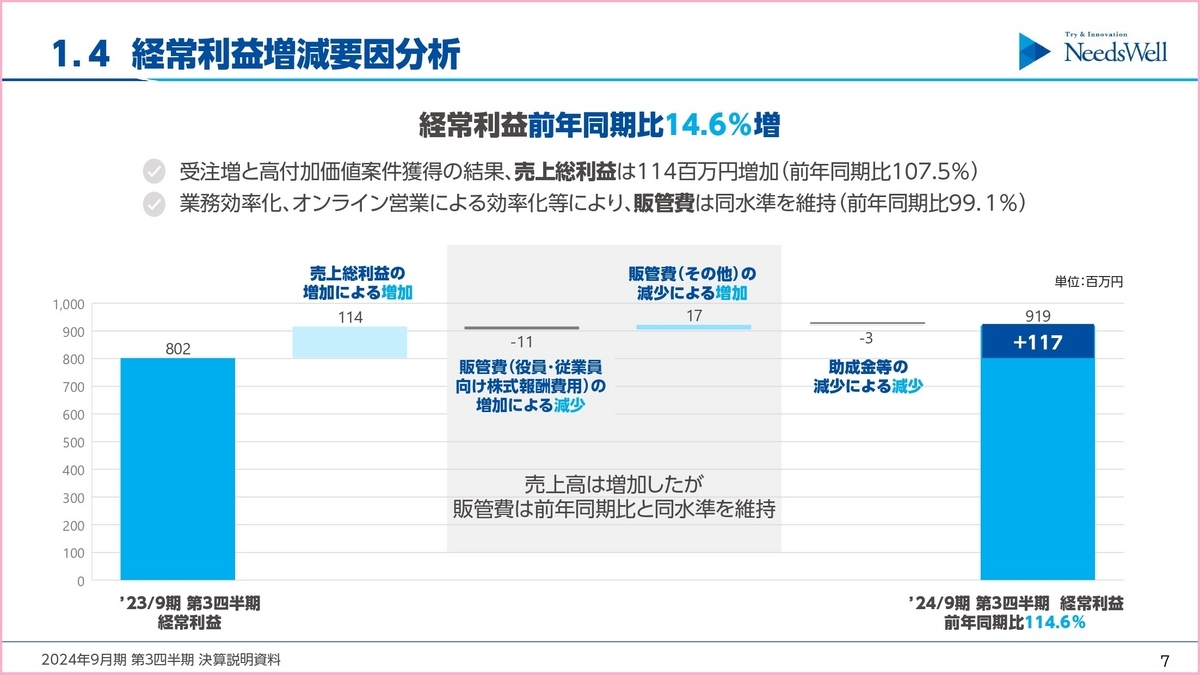

②営業利益や経常利益、四半期純利益が大幅に増益

・営業利益は、売上総利益の増益と、販管費の減少が大きく影響した

・経常利益は、営業外費用の「持分法による投信損失」と「雑損失」が前年度より大幅に減少したことが影響した

・結果、最終利益の四半期純利益が前年同期比23.4%上昇した

・本決算で上方修正を期待したい

③安全性が前年度より改善する

・自己資本比率は73.3%と、前年度の62.3%より11%改善。負債合計が減少し、純資産が増加したことが理由である

・利払い能力であるインタレスト・カバレッジ・レシオは1,627倍で、財務に問題なし

④業績予想は各利益共に66%前後と、若干低めの進捗率になった

・売上高は66.9%、営業利益は62.2%、経常利益位は63.8%、当期純利益は67.6%、EPSは67.6%の結果になった。株価下落の一因になっている。

・それでも前年度よりも売上高や各利益は高い結果になっている

・本決算で目標達成できるか、見守りたい

⑤株価は2024年3月をピークに右肩下がりになっている

・今回の決算の進捗率も株価減少の一因になっている可能性がある

・企業業績や財務は問題が無いため、買い増しチャンスにしたい

⑥業績予想に対する進捗率を除き、比較的良い決算内容だった

・機を見て買い増しを狙いたい

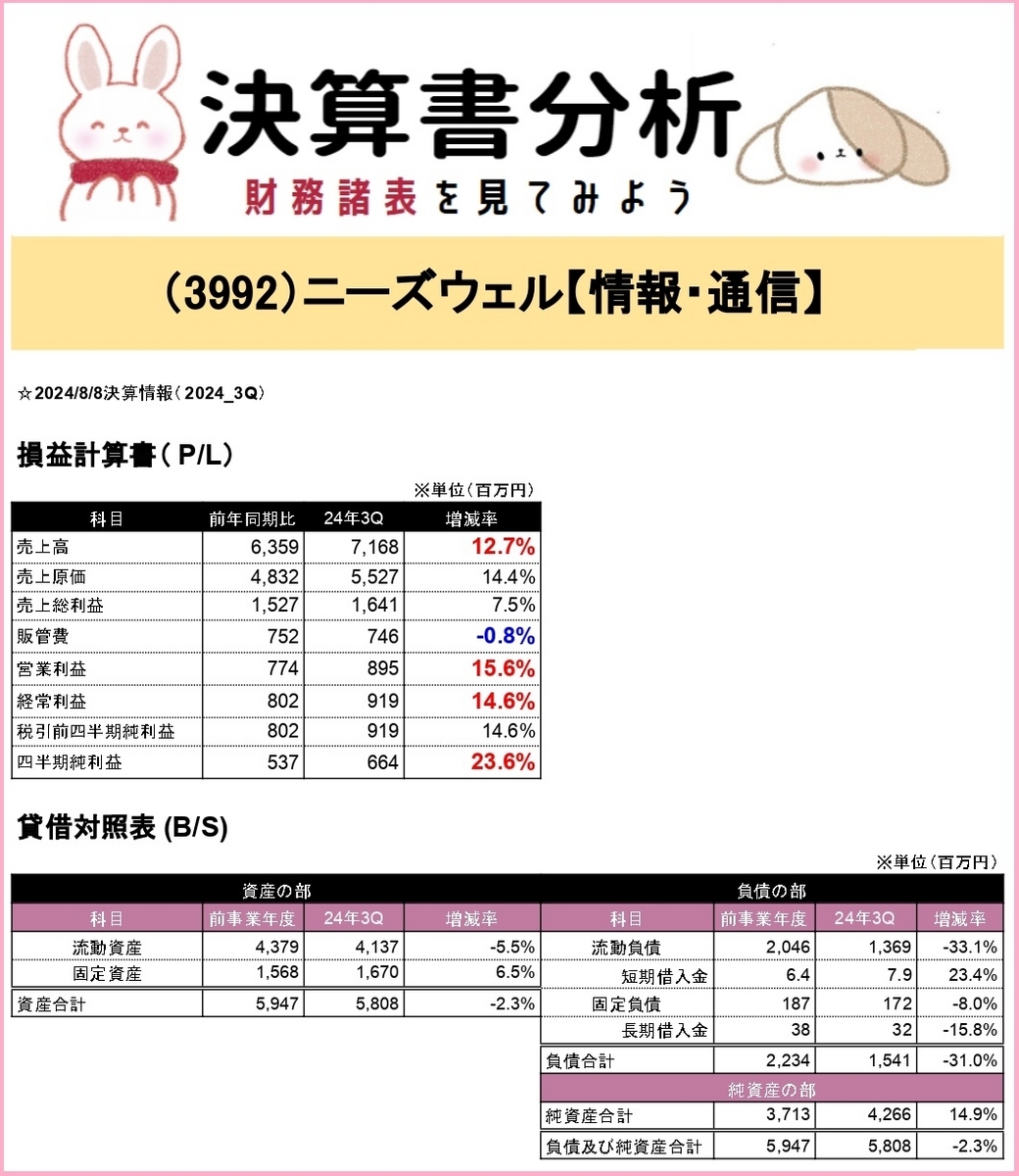

ニーズウェルの財務諸表

売上高が12.7%も上昇しててすごい!四半期純利益も23.6%も上昇~♪

各利益とも、絶好調だね。あと負債が減少し、純資産が増加しているから、安全性も高まってそうだ。それじゃあ詳しく見ていこう

決算内容

| 売上高 | 売上原価 | 売上総利益 | 販管費 | 営業利益 | 経常利益 | 税引前当期純利益 | 四半期純利益 | |

|---|---|---|---|---|---|---|---|---|

| 23年3Q | 6,359 | 4,832 | 1,527 | 752 | 774 | 802 | 802 | 537 |

| 24年3Q | 7,168 | 5,527 | 1,641 | 746 | 895 | 919 | 919 | 664 |

| 増減率 | 12.7% | 14.4% | 7.5% | -0.8% | 15.6% | 14.6% | 14.6% | 23.6% |

※単位:百万円

売上高が12.7%も上昇

■売上高

2023年3Q 6,359

2024年3Q 7,168(+12.7%UP)

※単位:百万円

3Qの売上高が大幅に上昇し、前年同期比12.7%上昇しました。売上高は各利益の源泉になるため、売上高上昇はとても嬉しい結果です。

なぜ、12.7%も上昇したのでしょうか。

各サービスラインの「業務系システム開発」と「IT基盤」、「ソリューション」について決算短信の「経営成績等の概況」から引用します。

サービスラインの状況といたしましては、「業務系システム開発」はニアショア拠点を活用したマイグレーション開発、生保、社会インフラ・公共、AI関連の案件が堅調で、前年同期比115.9%となりました。

「IT基盤」は品質分析や運用設計といった高い技術へのニーズに応える体制を強化し、通信キャリア向けのソフトウェアテスト(第三者検証)や、製薬・ホテル向けのITアウトソーシング、損保や通信及び電力向けの基盤構築等が堅調に推移し、前年同期比100.7%となりました。

「ソリューション」は、独自のソリューションやサービスの提供により他社との差別化に注力して売上を伸ばし、前年同期比113.4%となりました。

2024年6月に経費分析ソリューション「BIスタートアップ」、法人カード利用ソリューション「Corpo Card」の提供を開始し、2024年7月に社内問い合わせ業務の効率化を促進する業務効率化ソリューション「社内FAQ」、株主総会や四半期決算説明会等の質疑応答を効率化する業務効率化ソリューション「株主QA」を提供開始することを発表しております。

また、長崎大学との産学共同の生成AIソリューションの開発は、現在効果測定中であり、2024年10月から提供開始する予定です。

以上の結果、当第3四半期連結累計期間における売上高は7,168,899千円(前年同期比12.7%増)となりました。

引用:IRライブラリー「2024年9月期(第38期)第3四半期決算短信[日本基準]」P2-P3

< https://www.needswell.com/ir/library/result >

引用した文章の赤文字が売上高が上昇した主な理由です。

特に「業務系システム開発」は前年同期比115.9%上昇しました。

ニアショア拠点を活用したマイグレーション開発※が堅調です。

※各種システムの開発や制作の一部を日本国内の地方にある企業に外注し、既存システムやソフトウェア等を他のシステムに移転することや、新システムに移行すること。

ニーズウェルのマイグレーション開発は、「2025年の崖」の解決策の一つとして、とてもニーズが高いと思います。

★2025年の崖についてご紹介した記事です♪

売上高の上昇は、顧客に対するニーズが高いからこその結果のため、今後も売上高の上昇や、各利益の増益も期待できます。

営業利益等、各利益も大幅上昇

■営業利益

2023年3Q 774

2024年3Q 895(+15.6%UP)

※単位:百万円

■経常利益

2023年3Q 802

2024年3Q 919(+14.6%UP)

※単位:百万円

■四半期純利益

2023年3Q 537

2024年3Q 662(+23.4%UP)

※単位:百万円

決算サマリーで、真っ先に四半期純利益の前年同期比23.4%が目に留まり、とても驚きました。他にも営業利益や経常利益も15%程上昇し、各利益が大幅に上昇しています。

なぜ、これほど上昇したのでしょうか。

上昇した理由について、決算短信の「経営成績等の概況」から引用します。

受注強化に向けた社員及びパートナーの技術者増強と、グループの連結による売上拡大により、売上総利益は1,641,744千円(前年同期比7.5%増)となりました。昇給と株式報酬による戦略的な賃上げ、生成AIソリューションへの産学共同の戦略的投資により販売費及び一般管理費は746,093千円(前年同期比0.9%減)となり、営業利益は895,651千円(前年同期比15.6%増)、営業利益率は12.5%と、高い水準を確保できました。

経常利益は919,498千円(前年同期比14.6%増)、親会社株主に帰属する四半期純利益は662,790千円(前年同期比23.4%増)となりました。

引用:IRライブラリー「2024年9月期(第38期)第3四半期決算短信[日本基準]」P3

< https://www.needswell.com/ir/library/result >

営業利益の増益は、売上総利益の増益と販管費の削減が大きく影響しています。

決算説明資料に詳細が記載されています。

出典:IRライブラリー『2024年9月期(第38期)第3四半期決算説明資料』

< https://www.needswell.com/ir/library/material >

付加価値の高いサービスを提供することで、受注増(売上高の増加)に繋がり売上総利益が増益しました。また、企業努力による業務効率化やオンライン営業による効率化等により、販管費も低めに抑えることが出来ました。

結果、営業利益が前年同期比より15%上昇しました。

経常利益の増益は、主に営業外費用の「持分法による投信損失」と「雑損失」が大幅に減少したことが影響しています。

※営業外収益はマイナスですが、それ以上に営業外費用が減少したことが強く影響しています

これらの結果より、四半期純利益は前年同期比23.4%上昇しました。このペースで各利益が上昇すれば、本決算で上方修正も可能性としてあるので、期待です(*^^)v

安全性が大幅に改善

7/31に日銀が追加利上げすると発表しました。

※8/7に相場が不安定の状況では利上げしないと追加発表

今後、日本の金利がどのようになるのかわかりません。仮に追加利上げの場合、有利子負債の支払い利息が重くのしかかります。

本章ではニーズウェルの安全性について確認します。

2023年9月期 62.3%

2024年3Q 73.3%(+11%UP)

自己資本比率が前年度より11%高い、73.3%に上昇しました。

長期的に保有したい場合、安全性の高さはとても重要です。そのため、自己資本比率の上昇は何よりも嬉しいです。

なぜ、自己資本比率が上昇したのでしょうか。

負債と純資産について見てみましょう。

■負債合計

2023年9月期 2,234

2024年3Q 1,541(-31%DOWN)

※単位:百万円

■純資産合計

2023年9月期 3,713

2024年3Q 4,266(+14.9%UP)

※単位:百万円

今回自己資本比率が上昇したのは何でだろう?

負債合計が減少したことと、純資産合計が増加したという、理想的な感じで自己資本比率が上昇したんだ。安全性はとても高いと言えるよ

負債合計が減少したことと、純資産合計が増加したことが自己資本比率の増加に繋がりました。自己資本比率が70%以上あるので、安全性は高いと言えます。

今後も自己資本比率の増減に注目したいです。

うさたんが気になった情報

業績予想に対する2024年3Qの進捗率について

| 売上高 | 営業利益 | 経常利益 | 当期純利益 | 1株当たり当期純利益(EPS) | |

|---|---|---|---|---|---|

| 2024年3Q | 7,168 | 895 | 919 | 662 | 17.44円 |

| 2024年本決算(予) | 10,720 | 1,440 | 1,440 | 980 | 25.78円 |

| 進捗率(%) | 66.9% | 62.2% | 63.8% | 67.6% | 67.6% |

※単位:百万円

業績予想に対する3Q決算の各進捗率について、概ね66%前後になっています。

理想は75%前後なので、若干低めの進捗率になりました。

100%達成できるかな…

受注件数の増加や、業務効率化によって各利益も増益しているから大丈夫だと思う。でも確実に言えることは、前年度よりも高い目標を設定していて、既に前年度より利益は出ているんだ。引き続き、本決算まで見守ろう

各利益の進捗率は思ったより良くない結果ですが、前年度より増益しています。

毎年、少しずつでも各利益が増益になれば、企業は成長していきます。利益増益の分だけ、各種投資(設備や人的資本)ができ、来期以降、投資した分が更に利益に繋がります。

また、利益増益の分だけ配当金も増配し、多くの投資家の株式保有に繋がります。結果、株価や時価総額が上昇し、社会的な信用性が高まります。

株価低迷について

年初来の株価チャートを見てみると、3月の600円が株価のピークで、その後は右肩下がりです。

今回の決算で各利益は増益になりましたが、業績予想に対する進捗率が思ったより良くないことが株価下落に影響しています。

次の本決算の結果や、配当金の増配(配当金の上方修正)があれば、株価が上がる可能性があります。

おわりに

本記事をご覧いただき、ありがとうございます♪

各利益は増益で、個人的には良い決算だったと思います。

今年の3月をピークに株価が下落気味のため、買い増しや新規買いには良いタイミングだと思います。次回の本決算で業績予想を達成できれば、株価上昇もあると思います(*^^)v

本記事が皆様の投資判断の一つになれば嬉しいです♪