こんにちは!うさたんです♪

竹内製作所(6432)の2025年2月期3Q決算が、2025年1月10日に発表されました。

簡単にですが、2025年3Q決算について振り返りたいと思います。

※本記事では決算短信や決算説明資料、IR情報から私が気になった情報や重要と感じたことについて、ご紹介します。

本記事が皆様の決算情報についての気付きや、株式購入前の投資判断の一つとして、参考になれば嬉しいです(*^▽^*)

いぬたんも株式を保有している企業なんだ。とても良い決算だったから、これから振り返りしながら見ていこう

うさたんまだ株式を持ってなくて知らなかったから、とても楽しみ♪

★竹内製作所の企業HPはこちらです♪

2025年3Q決算の業績

事業の取り組みについて振り返り

まずは、事業の取り組みについて振り返ります。竹内製作所が何に力を入れ、その結果、どのような成果があったのか、見ていきましょう。

※積極的に行っている事業の取り組み(企業努力・企業方針)は、中長期的に大きなリターンに繋がる取り組みになる可能性が高いです。そのため、私たち個人投資家にとって、さまざまな出来事(決算が不調、新規事業立ち上げ等)について判断する際に、投資判断の材料のヒント✨になることがあります。

・事業の取り組みについての振り返り

第三次中期経営計画(2023年2月期から2025年2月期)において、5つの重点施策を掲げています。

これらの結果、生産能力の拡大に関して、以下の成果が得られました。

2.2023年9月:長野県小県郡青木村の青木工場で4トンから9トンのミドルクラスのショベルの生産を開始

3.2024年8月末:中期経営計画での生産能力目標を達成し、既存の本社工場と合わせて生産能力が約1.5倍に増加

新製品開発では、2024年7月にホイール式油圧ショベル「TB370W」を市場に投入しました。都市部での作業に特化したコンパクトで機動力に優れたモデルであり、7トンクラスのホイール式油圧ショベルです。

これらの新製品を含む豊富な製品ラインナップを活用し、市場シェア拡大を目指しています。

5つの重点施策の取り組みが、大きな成果に繋がっていることがわかるね。たしかに5つの施策に多くの投資用資金がかかったかもしれないけど、その結果、長期的に資産としてリターンを得られると思うんだ。

企業投資の大切さがすごく伝わった♪うさたんは人的資本への投資が企業投資の中で大切だと思ってるから、今後に期待だと思ったよ!

売上高や各種利益は、前年同期比よりも大幅上昇

| 売上高 | 増減率 | 営業利益 | 増減率 | 経常利益 | 増減率 | 四半期純利益 | 増減率 | |

|---|---|---|---|---|---|---|---|---|

| 25年3Q | 166,403 | 4.8% | 33,815 | 32.0% | 32,373 | 25.5% | 23,384 | 23.4% |

| 24年3Q | 158,831 | 19.5% | 25,621 | 83.6% | 25,798 | 74.7% | 18,947 | 73.3% |

※単位:百万円

決算サマリーを見てみると、第一印象は各種利益の結果がとても良かったです。

それぞれ、売上高や各種利益について順番に見ていきましょう。

■売上高が上昇(北米の販売が好調、円安、製品価格の値上げのため)

売上高は166,403百万円で、前年同期比で4.8%上昇✨しました。

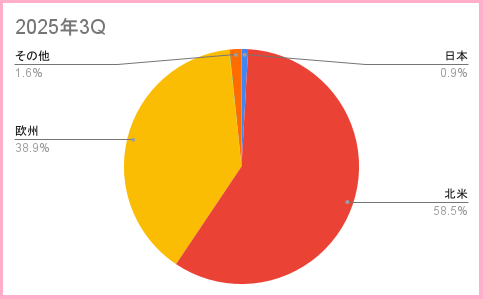

竹内製作所は、主に海外向けに販売しています。それぞれの国毎の売上について見てみましょう。

| 売上高の構成比 | 2025年3Q | 2024年3Q | 前年同期比 | |

|---|---|---|---|---|

| 日本 | 0.9% | 1,506 | 1,684 | -11.1% |

| 北米 | 58.5% | 97,340 | 84,911 | +14.6% |

| 欧州 | 38.9% | 64,759 | 67,832 | -4.5% |

| アジア | 0.1% | 91 | 158 | -42.3% |

| その他 | 1.6% | 2,705 | 4,235 | -36.1% |

| 合計 | 100% | 166,403 | 158,831 | +4.8% |

※単位:百万円

売上高について、北米分が全体の58.5%を占めています。

そんな北米の売上高が、全売上高の中で一番高くなっています。

北米の売上高が上昇した理由として、ミニショベルや、油圧ショベル、クローラーローダーの主要製品の販売が順調に推移し、販売台数が増加したことが挙げられます。

またその他の理由として、円安や、製品値上げの影響も売上高上昇もあります。

※本業績予想における為替レートは、1米ドル=138円、1英ポンド=179円、1ユーロ=152円、1人民元=19.30円を想定。

日本や欧州、アジア、その他の売上高が前年度より売上高が減少しましたが

これらの理由により、3Q決算の売上は、前年度より4.8%上昇する結果になりました。

今後も、売上高上昇について、北米だけではなく、北米以外での売上高上昇や、為替の影響がカギになりそうです。

■各種利益は大幅増益

部品調達価格の上昇や、2023年に稼働開始した長野県小県郡青木村の青木工場の減価償却費や労務費等の減益要因がありました。

ですが、円安の影響や、製品価格の値上げ等の増益要因により、営業利益は33,815百万円(前年同期比32%)、経常利益は32,373百万円(前年同期比25.5%)、当期純利益は23,384百万円(23.4%)となりました。

これだけ利益が増益になれば、次回の本決算も楽しみだね。もしかしたら配当金の増配も期待できるかもしれないよ

本当に!?うさたんも竹内製作所の株式購入を考えてみる!

2025年3Qの進捗率は順調♪

2025年本決算に対する2025年3Q決算の進捗率について見てみましょう。

次の表をご覧ください。

| 売上高 | 営業利益 | 経常利益 | 四半期純利益 | 1株当たり当期純利益(EPS) | |

|---|---|---|---|---|---|

| 25年本決算(予) | 215,500 | 44,500 | 42,000 | 30,000 | 629.36 |

| 25年3Q | 166,403 | 33,815 | 32,373 | 23,384 | 491.78 |

| 進捗率 | 77.2% | 76.0% | 77.1% | 77.9% | 78.1% |

※単位:百万円

とても順調に推移しています!

3Q時点で75%を超えていることは、とても安心感があります✨

このまま本決算で100%を超えるか否かで、株価にも影響があると思います。次回の本決算がとても気になります( *´艸`)

上方修正になるかもしれないね!

今のうちに竹内製作所について、もっと詳しく調べて購入を検討する~

気になる情報

株価は右肩上がりで上昇中

竹内製作所の株価について、1年間の株価チャートで見てみましょう。

2024年5月頃に年初来最高値6,600円を付けました。ですが、少しずつ株価が下がり、8月5日(月)に年初来最安値3,600円を付けました。その後、本日まで少しずつ株価が上昇し、4,800円から5,200円の間を推移しています。

3Q決算の2025年1月10日(金)の株価終値は4,895円(前日より50円プラス)で終えました。

ただ、PTS*1で4,700円(195円マイナス)になりました。

私個人的には、株価が下がるのであれば、少しだけ買い増ししたいなと思いました♪

次に全期間の株価チャートを見てみましょう。

全期間のチャート図から、右肩上がりで上昇していることがわかります。

株式の買い増しし辛い株価ですが、株価の上昇から、投資家さん達の期待値の高さや注目度がわかります。

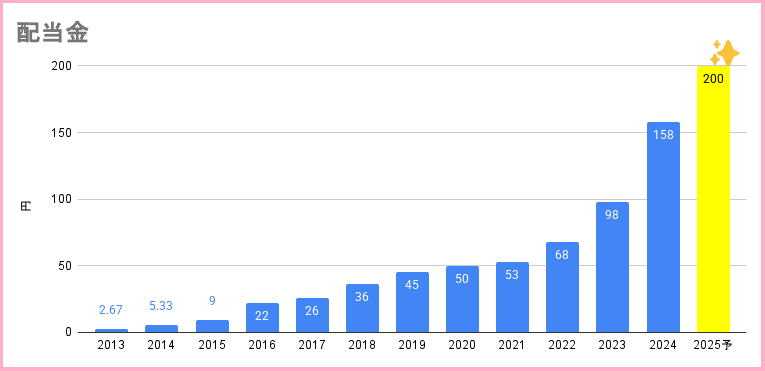

配当金がとても魅力的♪(2013年から連続増配中)

配当金の実績について見てみましょう。

| 配当金(円) | 増減(円) | 配当性向 | |

|---|---|---|---|

| 2013 | 2.67 | - | 3.9% |

| 2014 | 5.33 | 2.66 | 5.7% |

| 2015 | 9 | 3.67 | 5.7% |

| 2016 | 22 | 13 | 11.1% |

| 2017 | 26 | 4 | 16.0% |

| 2018 | 36 | 10 | 18.0% |

| 2019 | 45 | 9 | 18.8% |

| 2020 | 50 | 5 | 26.2% |

| 2021 | 53 | 3 | 25.9% |

| 2022 | 68 | 15 | 24.3% |

| 2023 | 98 | 30 | 29.2% |

| 2024 | 158 | 60 | 28.8% |

| 2025予 | 200 | 42 | - |

2013年から連続で増配し続けています!高配当株投資として、とても嬉しいですよね♪

今の株価に対する配当利回りは、4.09%✨と高くなっています。

配当性向について見てみましょう。配当性向は30%よりも少ないです。

配当性向の割合が少ないと、その分、配当金が減ります。そのため、配当性向の割合が少ないことについて、様々な考え方があります。

私は、配当性向が少なすぎることについて、それほど問題視はしていません。というのも、配当金を出す代わりに、人的資本や設備投資等の企業投資に力を入れることで、長期的に利益を出すことを企業が意識しているからです。

もちろん配当金を多く貰い続けたいですが、企業投資により長期的に利益増益になり、その分、配当金が増えてくれることが嬉しいです。

長期的な目線で見て、配当金が貰えるのが嬉しいんだよね♪いつもいぬたんが言ってることだね!

高配当株投資は長期的に配当金を貰いつつ、配当金の増配も期待したいからね。企業投資で利益増益を狙いつつ、配当金も増えてくれる方が嬉しいな

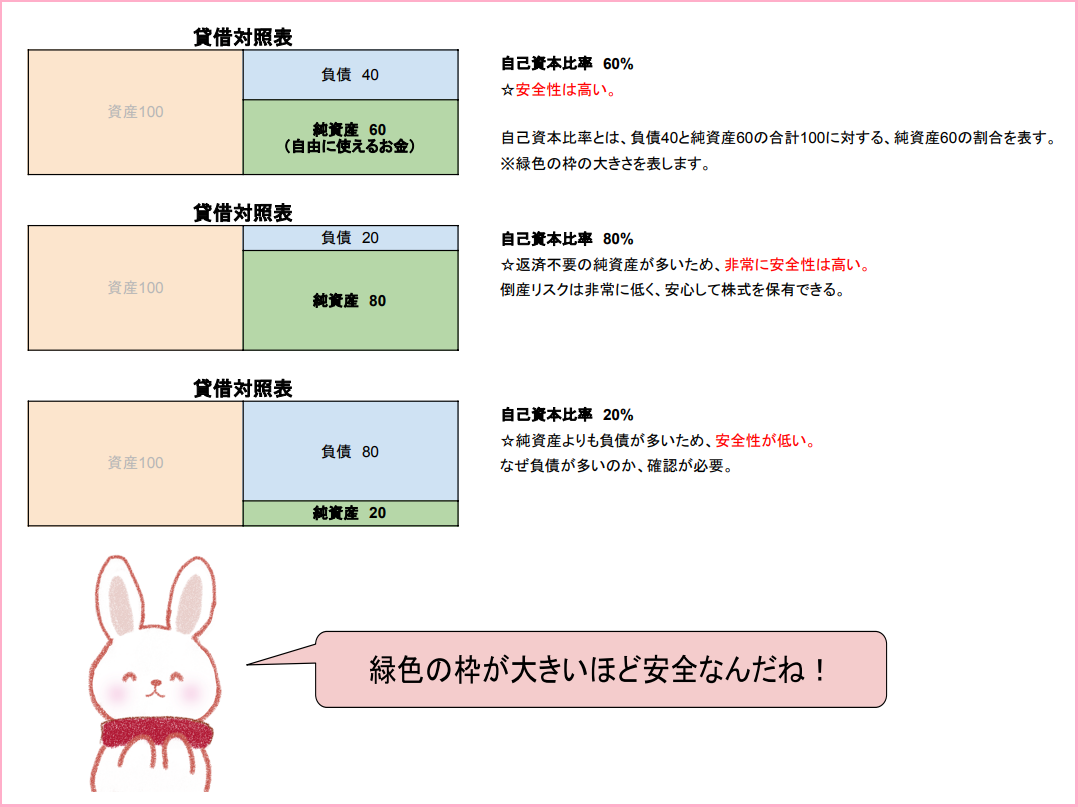

安全性が高い

竹内製作所の安全性がとても高く、長期的に株式保有することに不安がありません。

2025年3Q時点の自己資本比率は、78.4%です。

上記の図より、竹内製作所は純資産が78.4%、負債が21.6%なので、真ん中のイメージ図に近いです。

緑色の枠が多くて安全なことがわかる!

竹内製作所は主に海外で売上を上げている輸出企業です。そのため、為替や米国や欧州の経済の影響等、様々なリスクがあります。このようなリスクがあるからこそ、安全性が高いことが重要です。

株式を保有する場合は、ぜひ安全性の高さも重要視していきたいです(*^^)v

うさたんのぷちっとプチ情報

今後の為替について(リスクの考慮と、リスク許容度を守ろう)

竹内製作所は、主に輸出企業なので、為替影響が大きいです。そのため、リスク(利益や株価の増減振れ幅が大きい)があります。

為替について予測できれば良いのですが、今よりも円安になるのか、または円高になるのか、100%正しい予測は誰にもできません。直近の経済について、次のようなことが言われています。

・今年、FRBが利下げしないかも?

これらについて、当たるのか外れるのかは、誰にもわかりません。もし、日銀が利上げする場合は、日米の金利差が少なくなり円高報告に動く可能性があります。

円高になったとしても、竹内製作所の想定した為替レート内であれば良いのですが、想定以上の円高になると、為替影響で利益減益が考えられます。

その結果、株価の大幅な下落や、配当金の減配・無配になることも考えられます。

※もちろんあくまでも予想ですm(__)m

私たち高配当株投資家として、長期的に保有する場合、為替リスクも考慮し、自分自身のリスク許容度を守りつつ、株式投資したいです(*^^)v

★リスク許容度については、こちらの記事がお勧めです!

おわりに

本記事をご覧いただき、ありがとうございました♪

簡単にですが、2025年3Q決算の振り返りを行いました。決算から着実に企業成長していることが伝わりました。

もちろん円高や材料費高騰等のリスクもあります。それらのリスクも考慮して、株式購入や保有したいですね♪

次回は2025年度本決算です。恐らく時期は2025年4月中旬頃だと思います。北米の売上高や為替影響、来期の2026年の見通し等、とても気にまります✨

本記事が皆様の投資判断の参考になれば、嬉しいです(*^▽^*)