こんにちは!うさたんです♪

明豊ファシリティワークス(以下、明豊FW)の2025年3月期本決算が、2025年5月14日に発表されました✨

本記事では、明豊FWの本決算について振り返りたいと思います!

皆様の気付きや、株式購入前の投資判断の一つとして、参考になれば嬉しいです(*^▽^*)

★明豊FWの企業HPはこちらです♪

★明豊FWの過去記事はこちらです♪

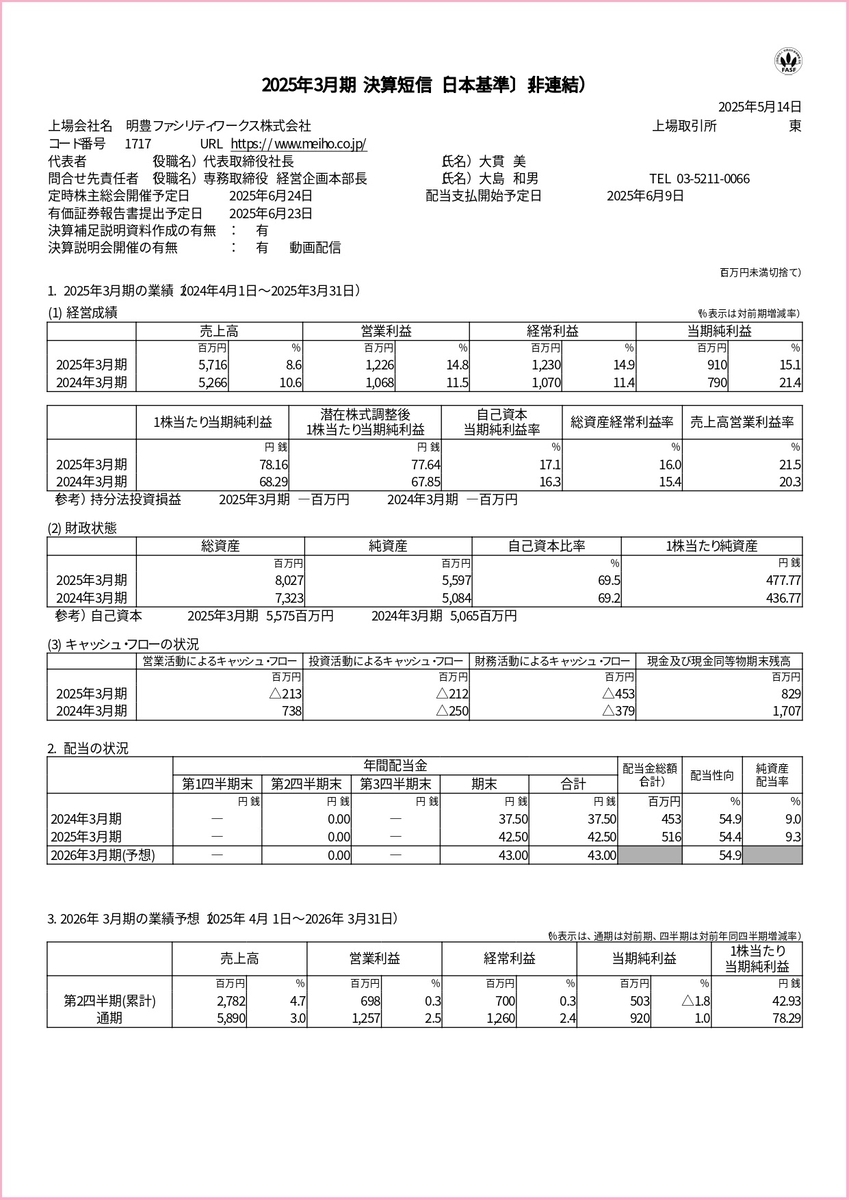

2025年本決算の結果(決算サマリー)

決算サマリー(増収・増益✨)

出典:明豊FW『2025年3月期決算短信〔日本基準〕(非連結)』

2025年度は売上高も各種利益も増加しました!

前年同期比を見てみると次の結果となります。

売上高は8.6%の増収です。

営業利益と経常利益、当期純利益は、ともに15%前後増益です。

EPS(1株当たり当期純利益=当期純利益÷発行済株式総数)は、14.5%増加です。

これらの結果になった理由について、簡単に振り返ります。

1.事業環境の変化とCM(コンストラクション・マネジメント)事業の需要増

・建設資材価格や労務費の高騰、人材供給力不足などにより、発注者単独での建設投資が困難となり、同社のCMサービスへのニーズが拡大した

・CMの社会的役割が一層高まり、発注者支援型のプロジェクトで同社への引き合いが増加した

2.セグメント別の成長

①オフィス事業

新築ビル竣工同時入居型の大型移転やラボ施設構築など、専門性が求められる案件での評価向上により、売上高が前年同期比13.0%増となった

②CM事業

公共施設案件や大型研究施設・工場案件の受注拡大が業績を押し上げた

③CREM事業

多拠点施設管理や公共施設マネジメント案件の増加した

④DX支援事業

働き方改革関連の需要拡大、企業のDX推進支援が寄与した

3.顧客基盤の拡大と引き合い増加

大企業のグループ統合や中央省庁・公共団体の働き方改革支援、執務環境整備プロジェクトの引き合いが増加した

4.収益性向上と生産性の改善

社内で管理する受注粗利益が過去2番目の高水準を記録し、生産性向上による営業利益率の改善(前年同期比+1.2ポイント)も増益に寄与した

5.人材投資と体制強化

優秀な人材確保や社員処遇の向上、採用・教育による体制強化を進め、事業基盤を強化しました。これにより販売費及び一般管理費は増加したものの、利益成長を上回る売上増が実現した

今期も順調だったんだね♪

明豊FWのサービスがお客様のニーズに合うことで、明豊FWにお仕事を頼む人が増えて、難しい仕事もできる会社として評価されているんだ。さらに、働き方の変化にも対応できたから、売上も利益も大きく伸びたんだよ

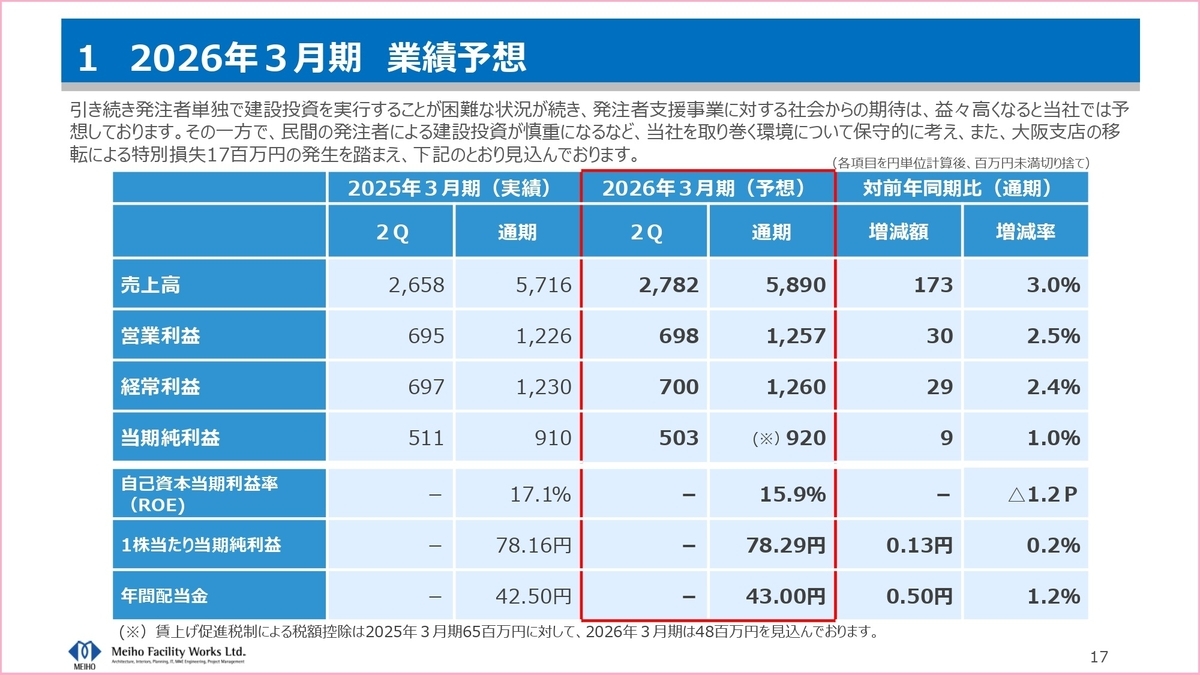

来期の見通し(減益の原因と対策)

もっとも気になるのが来期(2026年予想)の見通しです。

来期の見通しと、過去5年間の実績について見てみましょう。

| 売上高 | 増減率 | 営業利益 | 増減率 | 経常利益 | 増減率 | 当期純利益 | 増減率 | EPS | 増減率 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 26年予 | 5,890 | 3.0% | 1,257 | 2.5% | 1,260 | 0.0% | 920 | 1.1% | 78.29 | 0.2% |

| 25年通 | 5,716 | 8.5% | 1,226 | 14.8% | 1,260 | 17.8% | 910 | 15.2% | 78.16 | 14.5% |

| 24年通 | 5,266 | 10.6% | 1,068 | 11.5% | 1,070 | 11.5% | 790 | 21.4% | 68.29 | 20.8% |

| 23年通 | 4,761 | 11.8% | 958 | 10.8% | 960 | 11.0% | 651 | 7.4% | 56.53 | 6.7% |

| 22年通 | 4,260 | 0.5% | 865 | -4.8% | 865 | -4.9% | 606 | -2.3% | 52.99 | 1.3% |

※単位:百万円(EPSは円)

出典:明豊FW『2025年3月期 決算説明資料』

過去5年間で上昇中ですが、来期の見通しは、今期と比べると大きな増収増益が見込めません。

主な理由として、民間建設投資の慎重化や事業環境の不透明さを踏まえた保守的な見方によるものです。

建設業界全体で発注者単独での投資実行が困難な状況が続いており、先行き不透明感があります。

そのため、強気な見通しではなく、やや低め(保守的)に設定しています。

あえて控えめにしているんだね!

外部環境が影響しているから、企業努力ではどうしようもない部分なんだ。でも、あくまでも予想だから、実際に大幅な増収増益になるかもだよ

明豊FWは好業績だからね!もしかしたら上方修正になるかもだね✨

過去5年間の時系列分析

経営成績

| 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

|---|---|---|---|---|---|

| 売上高 | 4,240,560 | 4,260,273 | 4,761,955 | 5,266,180 | 5,716,853 |

| 営業利益 | 909,925 | 865,391 | 958,556 | 1,068,764 | 1,226,694 |

| 当期純利益 | 620,481 | 606,270 | 651,211 | 790,755 | 910,529 |

| EPS | 52.30 | 52.99 | 56.53 | 68.29 | 78.16 |

※単位:千円(EPSは円)

売上高は、2021年に一時的に減少しましたが、2022年以降は回復基調となり、2023年以降は大きく増加し続けています。2025年度は過去最高を更新しました。

営業利益は、2022年に一時減少したものの、2023年以降は増益が続き、2025年度は過去最高益を更新しました。

経常利益と当期純利益も、2022年に減少しましたが、それ以降増益になり、2025年度は過去最高益を更新しました。

年々、売上高も各種利益も増加傾向だね♪

明豊FWのCMが顧客ニーズを満たしている結果だよ。需要拡大、DX・働き方改革関連の案件増加が明豊FWの成長を牽引しているんだ

2022年度の減益は、新型コロナウイルス感染症の影響だったんだよね💦

今後は大丈夫だと思うけど、コロナが流行したら業績に影響が出るから注意しよう

財政状態

| 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

|---|---|---|---|---|---|

| 資産 | 5,504,690 | 5,718,924 | 6,620,805 | 7,323,942 | 8,027,863 |

| 負債 | 1,538,014 | 1,435,197 | 1,996,793 | 2,238,997 | 2,430,458 |

| 有利子負債 | 0 | 0 | 0 | 0 | 0 |

| 純資産 | 3,966,675 | 4,283,727 | 4,624,012 | 5,084,944 | 5,575,405 |

| 利益剰余金 | 3,450,123 | 3,746,630 | 4,060,890 | 4,471,485 | 4,928,037 |

| 自己資本比率 | 71.0% | 74.7% | 69.6% | 69.2% | 69.5% |

※単位:千円

資産は、過去5年間で右肩上がりです。利益も増えていることから、資産を上手に活用して売上、利益を出せています。まさに理想的な結果です。

負債は、2022年に減少しましたが、その後増加傾向です。ただ、自己資本比率は平均70%あり、有利子負債は過去5年間でゼロのため、財務は健全です。

純資産は、過去5年間で右肩上がりです。配当金の原資になる利益剰余金も増加傾向なので、今後の株主還元にも期待できます✨

キャッシュ・フロー

| 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

|---|---|---|---|---|---|

| 営業CF | 590,951 | 971,499 | 210,402 | 738,997 | -213,002 |

| 投資CF | -135,712 | -166,025 | -210,331 | -250,189 | -212,097 |

| 財務CF | -850,502 | -308,904 | -336,838 | -379,843 | -453,092 |

| フリーCF | 455,239 | 805,474 | 71 | 488,808 | -425,099 |

※単位:千円

営業CFについてマイナスに転じていることが気がかりです🌀

営業CFがマイナスになった主な要因は、「売上債権及び契約資産の増加」です。

出典:明豊FW『2025年3月期 決算説明資料』

具体的には、売上高の増加に伴い、期末時点でまだ現金化されていない「受取手形・売掛金・契約資産」が前期末比で約7.76億円増加しました。

イメージし辛い💦

よくあることなんだけど、売上高や各種利益が増収増益だったとしても、現金回収が遅れると営業CFがマイナスになることが多いんだ

聞いたことあるかも!あまりよくない感じかな!?

資金繰りの悪化が大きなリスクになるんだ。ただ、過去のキャッシュ・フローを見てみると、一時的だと思うから大きな問題ではないよ

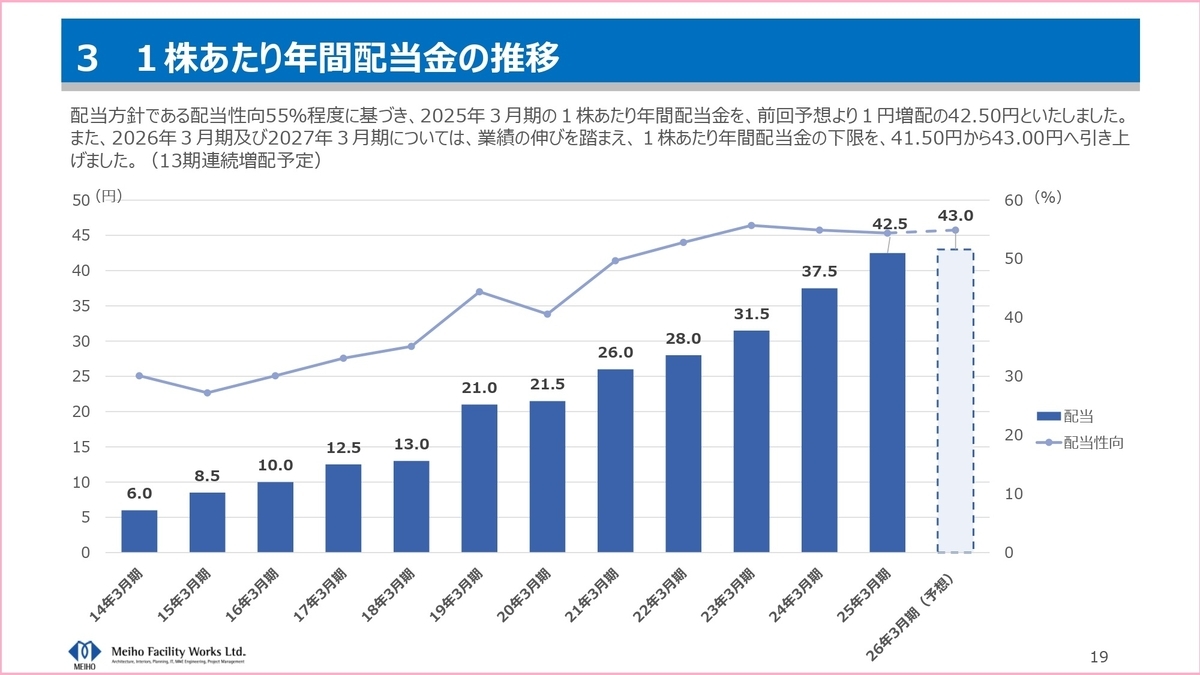

株主還元(13期連続で増配予定✨)

出典:明豊FW『2025年3月期 決算説明資料』

明豊FWは株主還元に積極的で、高配当株投資家としてとても嬉しいです🐰

今期は配当金の増配がありました。

明豊FWは配当金を積極的に増配してくれるから、IRニュースが楽しみなんだ✨

業績の伸びを踏まえ、1株上がり年間配当金の下限を41.50円から43円✨に引き上げしました。

もちろん絶対に43円以上になる訳ではなく、増収増益が前提条件です。

※何かしらの原因で減収減益になれば、配当金の減配が余儀なくされます

(2025年5月25日:訂正)来期の2026年度と2027年度は、配当金の下限を43円を維持になります。※増収増益ではなくても43円下限です。

明豊FWは、本記事でご紹介した通り、年々業績アップしています。

今後も配当金の増配が期待できます( *´艸`)

本記事は以上となります♪

本記事をご覧いただき、ありがとうございました!